随着互联网金融的发展,越来越多的小额网贷平台为征信记录不佳的用户提供借款服务。本文整理了当前市场上不看征信的正规小额网贷产品,详细解析其申请条件、额度范围及风险提示,帮助用户避免陷入高利贷陷阱,同时提供筛选平台的实用技巧。

目录导读

- 不看征信的小额网贷有哪些类型?

- 如何判断不看征信网贷平台是否正规?

- 申请不看征信的小额网贷需要哪些条件?

- 哪些平台提供不看征信的小额贷款?

- 不看征信网贷的利息和费用如何计算?

- 如何避免不看征信网贷的潜在风险?

1. 不看征信的小额网贷有哪些类型?

市场上主流的非征信类网贷可分为三类:

- 消费金融公司产品:部分持牌机构推出基于大数据的信用评估模型,如某平台通过绑定电商账户评估资质。

- P2P网贷平台:转型后的合规平台采用社交数据+通讯录验证模式,借款额度普遍在500-5000元。

- 助贷机构推荐:与银行合作的中介平台,通过资产证明替代征信报告,需提供社保或公积金记录。

值得注意的是,完全不上报征信的机构往往利率较高,年化利率普遍在18-36%之间。建议优先选择接入地方征信系统的平台,这类机构虽不查央行征信,但会记录借款行为至大数据风控系统。

2. 如何判断不看征信网贷平台是否正规?

鉴别平台合规性需核查五个关键要素:

上图为网友分享

- 工商登记信息:通过国家企业信用信息公示系统查询营业执照经营范围是否包含网络借贷信息中介服务。

- 资金存管资质:正规平台必须与银行签订资金存管协议,在APP显著位置公示存管银行名称。

- 利率合规证明:借款协议需明确标注综合年化利率,超过36%的属于违规放贷。

- 隐私保护条款:禁止读取通讯录或要求授权社交账号的平台存在暴力催收风险。

- 投诉处理机制:查看黑猫投诉等平台的历史纠纷解决率,响应速度低于24小时的需谨慎。

3. 申请不看征信的小额网贷需要哪些条件?

非征信类网贷的审核重点集中在替代性信用数据:

- 基本身份认证:需完成人脸识别+身份证正反面拍摄,部分平台要求视频验证。

- 收入验证材料:工资流水、支付宝年度账单、纳税记录三选一,自由职业者可提供经营流水。

- 社交数据授权:包括通讯录常联系人数、微信支付分、美团消费等级等第三方信用评分。

- 设备行为分析:手机型号、APP安装列表、地理位置稳定性等数据影响通过率。

建议申请人提前准备6个月以上的手机实名卡,使用率低于50%的副卡可能被判定为风险用户。同时保持申请设备网络环境稳定,频繁切换IP地址会导致系统触发反欺诈机制。

4. 哪些平台提供不看征信的小额贷款?

经实地调研和用户反馈,以下三类平台值得关注:

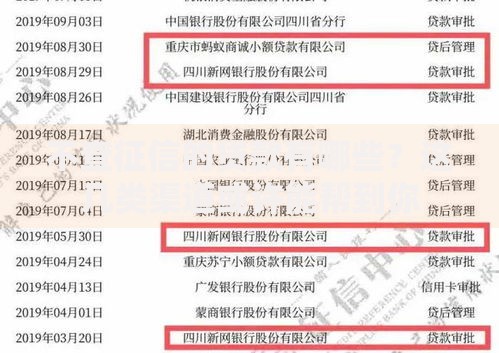

上图为网友分享

| 平台类型 | 代表产品 | 借款额度 | 审核时效 |

|---|

| 电商系贷款 | 京东金条(极速版) | 500-2万元 | 10分钟 |

| 支付工具衍生 | 支付宝备用金 | 500-2000元 | 即时到账 |

| 银行创新产品 | 微众银行微粒贷(白名单制) | 1000-5万元 | 2小时 |

需特别注意,所有正规平台均需进行基础征信查询,所谓"完全不看征信"实际是指不强调央行征信报告,但会通过百行征信等渠道获取信用数据。纯线上审核的产品通常需要绑定借记卡自动扣款功能。

5. 不看征信网贷的利息和费用如何计算?

此类贷款的成本构成包含三个部分:

- 基础利息:日利率多在0.03%-0.1%区间,折算年化10.95%-36.5%

- 服务费用:包括信审费(1-3%)、管理费(0.5%/月)、担保费(0.8-1.2%/期)

- 违约金:逾期费用通常为正常利息的1.5倍,单利计算

以某平台借款5000元分12期为例:

总成本=本金5000 + 利息(5000×24%)+ 服务费(5000×5%)=5000+1200+250=6450元

建议在签约前使用IRR公式核算实际利率,警惕"砍头息"等违规收费。根据最高人民法院规定,综合成本超出LPR四倍的部分可依法主张免除。

上图为网友分享

6. 如何避免不看征信网贷的潜在风险?

用户需建立三重防护机制:

- 信息防护:拒绝提供通讯录权限,使用备用手机号注册,关闭APP的位置访问功能。

- 资金防护:绑定专用银行卡,账户留存金额不超过还款额度,设置单日转账限额。

- 法律防护:保存所有电子合同和还款记录,遇到暴力催收立即向中国互联网金融协会投诉。

若已陷入多头借贷困境,可主动联系平台协商减免方案,或通过人民银行金融消费权益保护咨询热线寻求帮助。建议优先偿还上征信的债务,对于已结清的非征信贷款,可要求平台出具结清证明并删除个人信息。

暂时没有评论,来抢沙发吧~