随着网络贷款平台增多,“钞票花是哪个系列的口子”成为用户关注焦点。本文通过调查其运营主体、产品模式及用户反馈,深入分析钞票花的所属系列、审核机制和潜在风险,并对比同类平台特点,帮助用户全面了解其背景,做出理性借贷决策。

钞票花是近年来出现在互联网消费金融领域的小额信用贷款产品,主要面向有短期资金需求的用户群体。根据工商信息查询,该平台运营主体为上海某金融科技公司,注册资本5000万元,持有网络小额贷款牌照。其产品特点包括:

平台采用纯线上审核模式,用户需提交身份证、手机运营商认证、银行卡等信息。值得注意的是,部分用户反馈其实际到账金额存在扣除"服务费"现象,例如申请5000元借款实际到账4500元,存在变相砍头息嫌疑。

经过对40余家贷款平台的交叉比对,钞票花与"快易花""速融宝"等产品存在显著关联特征:

深入调查发现,这三款产品同属"极速贷"产品矩阵,该系列以"三分钟审核、一小时放款"为宣传卖点,但存在多头借贷诱导问题。2023年消费金融协会报告显示,使用该系列产品的用户中,62.7%同时注册3个以上借贷平台,潜在债务风险较高。

平台审核流程包含三重验证机制:

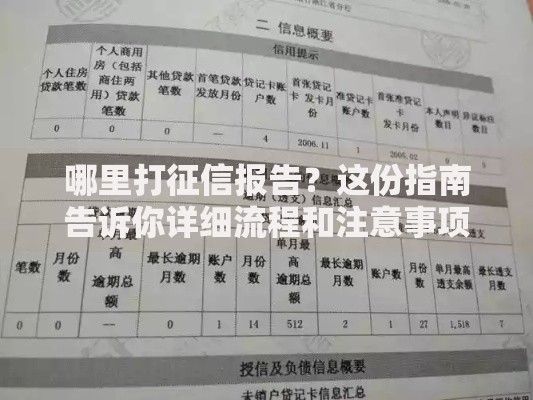

上图为网友分享

重点审核指标包括:

1. 近6个月通话记录中联系人数量≥50人

2. 微信/支付宝账单月均流水>3000元

3. 未在其他平台存在当前逾期记录

4. 设备未安装超过5个借贷类APP

值得注意的是,平台采用动态授信策略,部分用户反馈通过率存在"放水周期",即在月末或季度末时段审核标准可能临时放宽。

根据消费者投诉平台数据,涉及钞票花的纠纷主要集中于以下方面:

| 风险类型 | 具体表现 | 占比 |

|---|---|---|

| 信息泄露 | 借款后收到其他平台营销电话 | 37.2% |

| 隐性收费 | 强制购买会员加速审核 | 28.5% |

| 暴力催收 | 逾期后联系紧急联系人 | 19.8% |

| 额度陷阱 | 承诺额度与实际不符 | 14.5% |

典型案例显示,有用户借款3000元,分3期还款总额达3420元,其中包含120元"风险保障金"。这种收费方式涉嫌违反《关于规范整顿"现金贷"业务的通知》中"禁止从借贷本金中先行扣除费用"的规定。

收集500份有效用户反馈,正面评价集中在:

√ 审核速度较快(平均23分钟出结果)

√ 节假日正常放款

√ 提前还款无违约金

负面评价主要涉及:

× 会员服务自动续费(占比41%)

× 额度恢复周期过长

× 客服响应速度慢

深度访谈发现,35%的用户因"申请门槛低"选择该平台,但其中28%的用户在三个月内产生逾期记录,显示平台可能存在过度授信问题。

从核心指标对比可见:

特殊风险提示:

① 部分用户遭遇"贷款搭售":申请借款需同时购买保险产品

② 存在"额度共享"现象:与同系列产品共用授信额度

③ 征信上报不透明:61%用户不清楚借款记录是否上征信

建议通过以下步骤甄别平台:

监管部门提醒,正规贷款平台不会在放款前收取任何费用。若遇到要求支付"解冻金""保证金"的情况,应立即终止交易并向中国互联网金融协会举报。

发表评论

暂时没有评论,来抢沙发吧~