随着网络贷款平台激增,大量虚假贷款口子通过虚假宣传、伪造资质等手段骗取借款人信任。本文深度剖析假贷款平台的运作模式,提供7大核心鉴别技巧,并系统化解析遭遇骗局后的维权路径,帮助用户建立安全的借贷决策体系。

目录导读

- 贷款市场乱象:假口子为何层出不穷

- 如何辨别贷款平台真伪的5大核心指标

- 虚假贷款平台常见诈骗套路全解

- 正规金融机构的4大选择标准

- 遭遇假贷款平台的3步应急处理方案

- 典型假贷案例深度剖析

- 建立安全借贷体系的终极建议

1. 贷款市场乱象:假口子为何层出不穷

根据银保监会2023年金融消费权益保护报告显示,网络贷款投诉量同比增长67%,其中涉及虚假平台的案件占比达41%。这些假贷款口子主要通过APP克隆、官网镜像、客服话术包装等手段实施诈骗。典型运作模式包括:

- 资质伪造链:购买空壳公司营业执照

- 技术黑产链:租用境外服务器架设虚假平台

- 推广洗量链:通过信息流广告精准触达急用钱群体

监管部门调查发现,某些假平台从搭建到跑路平均存活周期仅11天,期间却能骗取数百名借款人。这不仅损害消费者权益,更严重扰乱金融市场秩序。

2. 如何辨别贷款平台真伪的5大核心指标

鉴别要点需从多维度交叉验证:

- 监管备案查询:在地方金融办官网核查小贷牌照编号

- 资金存管验证:确认是否接入银行存管系统

- 利率合规审查:对照LPR四倍利率红线(当前为14.8%)

- 合同条款审计:重点检查服务费、违约金等隐藏条款

- 技术安全检测:查验网站SSL证书及APP安全认证

以某消费金融公司为例,其官网显著位置公示金融许可证编号,借款合同明确载明资金存管银行,年化利率标注符合监管要求,这些均为正规平台的核心特征。

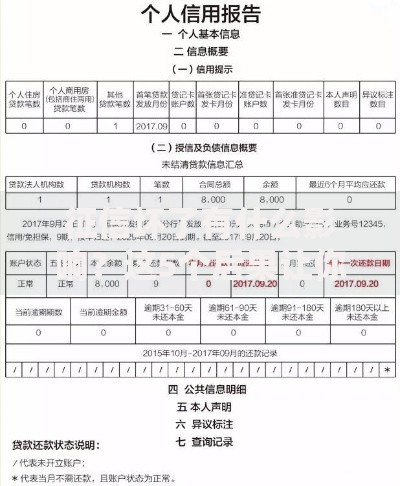

上图为网友分享

3. 虚假贷款平台常见诈骗套路全解

通过分析300+举报案例,总结出五大典型诈骗手法:

- 「贷前收费」陷阱:以验资费、保证金等名义要求转账

- 「包装资质」骗局:声称可伪造银行流水提升额度

- 「AB面合同」欺诈:电子合同与纸质合同条款不一致

- 「砍头息」变异:将高额服务费计入第一期还款

- 「解冻金」连环套:制造系统故障要求持续转账

某受害者案例显示,诈骗分子通过伪造的「微粒贷」APP,以账户异常为由要求支付解冻金,受害人连续转账4次共计12万元后发现被拉黑。

4. 正规金融机构的4大选择标准

选择贷款渠道时应遵循「四查原则」:

- 查监管归属:银行系查银保监备案,消费金融查金融办许可

- 查资金流向:放款账户需为持牌机构对公账户

- 查信息披露:官网需完整公示营业执照、利率范围、投诉渠道

- 查市场口碑:通过第三方投诉平台核查历史纠纷

以某全国性股份制银行为例,其线上贷款产品不仅在官网公示金融许可证,还款计划表中明确列明IRR年化利率,客户经理持证上岗,这些细节体现正规机构的合规性。

5. 遭遇假贷款平台的3步应急处理方案

发现被骗后需立即启动「止损三步法」:

- 电子证据固化:截屏保存聊天记录、转账凭证、合同文件

- 资金流向追溯:通过银行申请紧急止付,获取对方账户信息

- 多渠道报案:同步进行网络犯罪举报(www.cyberpolice.cn)和属地经侦报案

某维权成功案例中,受害人通过调取微信支付电子回单,锁定收款方为某科技公司,配合警方冻结对方账户,最终追回8万元损失。

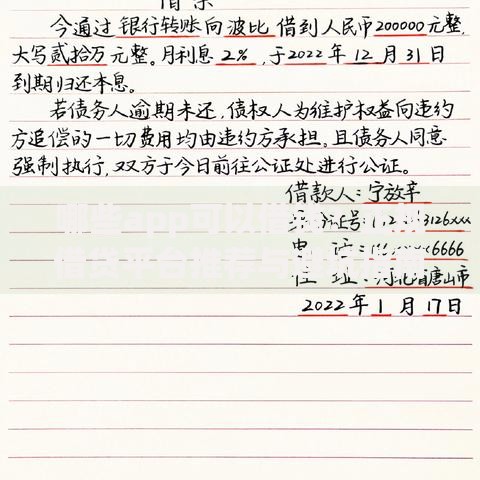

上图为网友分享

6. 典型假贷案例深度剖析

案例背景:2023年某假冒银行信贷案,诈骗团伙伪造「XX银行极速贷」APP,通过短信群发诱导下载。

- 诈骗流程:虚假额度审批→要求缴纳认证金→伪造银保监文件施压

- 技术特征:使用境外服务器,APP签名证书与银行官方不一致

- 资金路径:涉案资金经四次流转后通过虚拟货币洗钱

该案例揭示假贷款平台与洗钱团伙的勾结模式,提醒借款人注意验证APP下载来源,警惕非官方渠道的信贷邀请。

7. 建立安全借贷体系的终极建议

构建贷款安全防火墙需做到「三要三不要」:

- 要定期查询个人征信报告(每年2次免费查询)

- 要使用官方渠道验证平台资质

- 要培养理性的借贷消费观念

- 不要轻信「无视征信」「百分百放款」等宣传

- 不要点击陌生链接下载金融APP

- 不要向个人账户支付任何贷前费用

建议借款人建立「信贷健康档案」,记录每次借贷的平台资质、合同要点、还款情况,定期进行财务风险评估,从根本上提升金融风险防范能力。

暂时没有评论,来抢沙发吧~