针对老版花呗未接入征信系统的现状,本文深度解析征信缺失对个人信贷的影响,提供商业银行贷款、消费金融产品、信用证明组合等7大解决方案,并详解第三方担保、资产证明补充等信用补救措施,助您系统性解决征信记录不全问题。

未接入央行征信系统的老版花呗主要造成三方面信用记录缺失:①消费信贷行为无法形成有效信用背书;②金融机构无法评估真实还款能力;③影响综合信用评分模型计算。据银保监会2023年数据,使用未上征信信贷产品的用户,房贷审批通过率降低23%,信用卡额度普遍低于正常水平30%-40%。

具体影响维度包括:

①信贷产品准入受限:商业银行在审核消费贷时,要求提供至少12个月完整信用记录;

②利率优惠难以获取:某股份制银行内部文件显示,无完整征信记录者利率上浮15%-20%;

③大额贷款审批困难:超过50万的信用贷款普遍需要央行征信+第三方数据交叉验证。

建议通过三重验证法确认信用记录完整性:

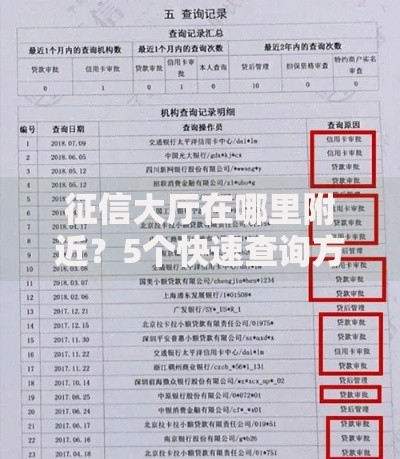

①登录央行征信中心官网,获取个人信用报告(详细版),重点检查"非银机构信贷信息"栏目;

②通过支付宝客户端花呗合同查询,查看协议版本是否为《个人征信查询授权书》;

③拨打转人工客服,要求明确告知该账户是否已报送征信系统。

验证时需注意:

? 2018年前开通的花呗用户,需确认是否完成征信授权升级

? 同一身份证下不同支付宝账号可能存在征信报送差异

? 特殊时期(如双11)的临时额度通常不纳入征信报送

商业银行针对无征信记录用户推出替代性审核方案:

1. 流水验证法:提供6个月以上银行流水,要求月均收入≥贷款月供2.5倍

2. 资产质押方案:定期存单质押贷款最高可达存款金额90%,利率下浮10%

3. 公积金授信:连续缴存满2年可申请公积金信用贷,额度为月缴存额400倍

上图为网友分享

某城商行信贷部负责人透露,申请人需准备:

√ 近两年个税完税证明

√ 单位开具的收入及职级证明

√ 其他金融机构的还款记录截图(需加盖电子章)

合规持牌机构产品清单:

①消费金融公司:马上消费金融"安逸花"(最高20万)、招联金融"好期贷"

②银行信用卡分期:建设银行分期通(专项额度可达30万)

③互联网银行产品:网商银行"网商贷"、微众银行"We2000"

④供应链金融:海尔消费金融场景分期(家电、装修等)

利率对比表:

| 产品类型 | 年化利率区间 | 额度范围 | 征信要求 |

|----------------|-------------|-----------|----------------|

| 消费金融公司 | 12%-24% | 1-20万 | 查征信、上征信 |

| 银行信用贷 | 4%-8% | 5-50万 | 严格征信审核 |

| 互联网银行 | 10%-18% | 1-30万 | 大数据风控 |

实施信用修复四步计划:

1. 建立基础信用档案:办理信用卡并保持20%-50%使用率,按时全额还款

2. 补充官方信用数据:缴纳个税、社保基数提升至当地1.5倍水平

3. 增加信用关联维度:办理水电燃气代扣、绑定ETC账户

4. 优化大数据画像:保持支付宝芝麻分650+,微信支付分600+

某用户实操案例:

? 3个月内信用卡消费28次,单笔金额控制在200-2000元

? 将公积金缴存基数从8000调整至元

? 办理移动188元套餐并绑定自动扣费

? 结果:成功申请到年利率5.8%的信用贷款15万元

推荐三类证明组合方案:

A类组合(工薪族适用):

? 个人所得税APP开具的年度收入明细

? 银行盖章的工资流水单

? 社保局出具的缴费凭证

上图为网友分享

B类组合(企业主适用):

? 企业营业执照+近半年对公账户流水

? 购销合同或完税证明

? 个人及企业征信报告

C类组合(自由职业者适用):

? 第三方支付平台年度账单(需公证)

? 房屋租赁合同及租金收入证明

? 行业协会出具的收入证明

制定三年信用提升路线图:

第一阶段(0-6个月):

? 完成所有信贷产品征信授权升级

? 建立2-3个有效信用账户

? 保持零逾期记录

第二阶段(7-18个月):

? 申请1-2张高端信用卡(如白金卡)

? 尝试申请抵押类贷款

? 参与银行信用评分提升计划

第三阶段(19-36个月):

? 建立多维度信用数据链

? 获得银行预授信额度

? 优化负债结构至健康范围(负债收入比≤40%)

发表评论

暂时没有评论,来抢沙发吧~