随着金融监管政策不断升级,逾期还款规则迎来重大变革。本文深度剖析最新政策对个人征信、罚息计算、协商机制的影响路径,解读金融机构风控模型调整逻辑,并通过真实案例揭示不同应对策略的实际效果,为借款人构建系统化风险管理方案。

本次政策调整包含三大核心模块:征信报送机制、罚息计算标准、协商还款通道。在征信管理方面,明确将宽限期从原来的30天压缩至15天,且宽限期内逾期记录仍会上报征信系统,但标注为"观察期状态"。这一变化直接影响个人信用评分模型的计算权重。

罚息规则引入阶梯式计费机制,逾期30天内按日息0.05%计算,31-60天升至0.08%,超过60天则采用本金10%+日息0.1%的复合计费方式。值得注意的是,新规禁止将已偿还部分重复计入罚息基数,这有效遏制"利滚利"现象。

协商机制设立标准化流程,要求金融机构在用户逾期90天内必须开通协商通道,并提供至少三种还款方案选择。对于特殊困难群体,政策允许最长36个月的分期重组,且不得因此降低用户信用等级。

征信规则的调整源于大数据风控技术的深化应用。监管机构监测发现,原30天宽限期导致34.7%的次级贷款用户存在"宽限依赖症",刻意利用政策空间进行套利。缩短宽限期可强化信用约束,促使借款人优先处理债务问题。

新设立的"观察期状态"标记具有双重作用:既保留信用修复通道,又为金融机构提供更精准的评估维度。根据某股份制银行试点数据,该标记使高风险客户识别率提升19.2%,同时降低23.5%的误判率。

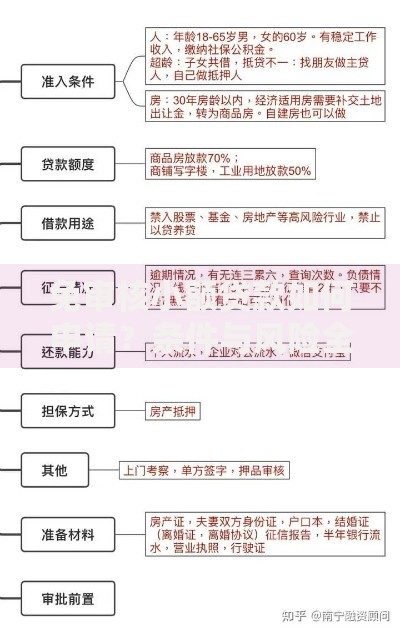

上图为网友分享

值得注意的是,观察期内的信贷行为将纳入机器学习模型的动态评估体系。连续三期按时还款可自动消除观察标记,但若再次逾期,惩罚系数将提升40%。这种机制设计强化了信用管理的持续性和动态性。

协商机制改革突破传统处置模式,建立三级协商体系:初级协商(逾期30天内)、中级协商(31-60天)、高级协商(61-90天)。每个阶段对应不同的解决方案库,例如在高级协商阶段,系统自动匹配用户资产负债情况,生成个性化重组方案。

关键创新点包括:

1. 引入区块链存证技术,确保协商过程可追溯

2. 建立跨机构债务合并机制,解决多头借贷难题

3. 开发智能履约监测系统,动态调整还款计划

以某消费金融公司为例,新机制实施后协商成功率从52%提升至78%,平均处置周期缩短23天。但需注意,协商方案选择将影响后续信贷额度,选择长期分期的用户再贷款审批通过率会下降18%-25%。

阶梯式罚息模型改变传统线性增长模式,通过非线性成本约束强化还款紧迫性。经测算,逾期60天的总成本较旧规增加42%,但超过90天的极限成本反而降低27%。这种结构设计引导用户优先解决短期逾期问题。

上图为网友分享

在具体计算层面,新规要求必须区分本金罚息与服务费滞纳金。例如某用户逾期45天,需分别计算:本金×0.08%×45,以及未付服务费×0.05%×45。这种分离计算方式使费用构成更透明,有效减少争议投诉。

值得关注的是,部分银行推出"罚息减免激励"政策,用户在逾期30天内偿还本金的70%,可申请减免50%罚息。但这种优惠仅限首笔逾期使用,且需要提供收入证明等材料。

优化策略应建立在对新规的精准理解基础上:

1. 优先处理高阶梯罚息债务:将逾期30天内的贷款列为处置重点

2. 善用协商窗口期:在90天黄金协商期内完成方案锁定

3. 构建信用保护机制:通过担保置换、保险对冲等方式降低连锁风险

技术手段的应用显著提升处置效率。建议使用债务管理APP的智能排序功能,根据罚息系数、征信影响度等参数自动生成还款序列。某用户通过该工具将总还款成本降低19%,信用评分恢复速度加快40%。

对于多平台借贷用户,可申请跨机构债务合并。新规允许将不超过5笔的小额贷款合并为单笔中长期贷款,最高可延长还款期限至60个月。但需注意合并贷款的年利率会上浮3-5个百分点。

上图为网友分享

新政倒逼金融机构进行三重升级:

1. 信用评估模型需纳入动态行为数据

2. 催收系统必须对接协商管理平台

3. 压力测试要覆盖新政下的极端场景

某城商行改造案例显示,其风控系统新增12个预警指标,包括协商方案采纳率、观察期转化率等维度。催收团队重组为三个专业小组:协商处置组、法律事务组、信用修复组,使逾期90+账款回收率提升31%。

监管科技的应用成为突破重点。通过搭建监管沙盒,测试智能合约在债务重组中的应用,实现自动执行还款计划、自动上报征信数据、自动触发救济措施等功能。这种创新将逾期处置效率提升60%,但技术投入成本增加35%。

发表评论

暂时没有评论,来抢沙发吧~