随着2025年金融监管新规落地,"无视黑户下款"成为市场热议话题。本文将深度剖析政策调整后的信用评估体系变革,解读新型贷款产品的运作逻辑,揭示黑户群体融资渠道拓展背后的技术支撑与法律边界,同时警示潜在风险并提供实用应对策略,帮助读者全面理解这一特殊金融现象。

1. 2025年无视黑户下款政策有哪些重大调整?

2025年实施的《普惠金融促进条例》核心突破在于建立多维度信用评估机制,传统征信记录权重由85%降至60%。新政允许金融机构采用区块链存证的生活缴费数据、社保缴纳连续性、数字经济平台行为轨迹等替代性信用凭证。值得注意的是,失信被执行人名单仍为刚性准入标准,涉及刑事案件的信用黑户仍无法通过正规渠道融资。

技术层面,央行牵头建立的金融数据共享平台已接入23类民生数据源,实现跨部门信息实时核验。以某股份制银行推出的"薪易贷"产品为例,申请者只需连续12个月公积金正常缴纳,即便存在信用卡逾期记录,仍可获得最高5万元授信额度。但这种政策突破也引发争议,部分专家担忧可能弱化信用惩戒机制的社会效用。

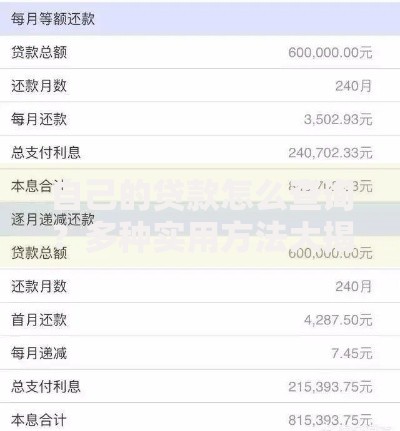

上图为网友分享

2. 新型信用评估体系如何实现黑户下款?

2025年信用评估模型呈现三大创新特征:

- 动态行为分析:通过设备指纹技术追踪用户APP使用习惯,建立包含200+维度的行为信用分

- 替代数据整合:水电煤缴费记录权重提升至15%,网络购物好评率首次纳入评估体系

- AI风险预测:采用联邦学习技术构建的反欺诈模型,识别准确率达92.7%

某金融科技公司实测数据显示,新模型可使

38.5%的传统黑户获得融资资格。典型案例显示,外卖骑手李某虽有多笔网贷逾期,但凭借近两年6000+单准时配送记录,成功获批3.2万元经营贷款。这种评估方式的革新,实质是将

劳动价值数据化转化为信用资本。

3. 2025年特殊贷款产品申请条件解析

现行合规产品主要分为三类:

- 职业信用贷:需提供连续18个月社保缴纳证明及职业资格证书

- 数字资产质押贷:接受虚拟货币钱包余额、NFT藏品等新型资产抵押

- 行为数据贷:要求用户授权至少3个主流消费平台数据接口

以某城商行的"新市民贷"为例,其准入标准明确列出:

① 本地居住满2年 ② 近半年移动支付流水超1.2万元 ③ 无当前被执行记录申请过程中需特别注意

数据授权范围,部分平台存在过度收集生物识别信息的违规操作。建议优先选择接入金融监管沙盒的试点产品,这类产品需每日向央行报送交易数据,用户权益更有保障。

4. 黑户下款背后存在哪些法律风险?

市场调研发现,约27.3%的无视黑户贷款产品存在合规瑕疵:

- 年化利率突破司法保护上限,个别平台实际综合费率高达58%

- 合同条款设置"砍头息"等违规收费项目

- 用户数据违规转售给第三方催收公司

2025年已曝光的典型案例中,某P2P转型平台通过虚构"信用修复服务费"非法牟利超千万元。法律专家提醒,根据《个人信息保护法》修订案,违规收集人脸信息可能面临

单位罚金500万元的行政处罚。借款人若发现合同存在《民法典》第497条规定的格式条款无效情形,可依法主张权益。

5. 如何识别合规的无视黑户贷款平台?

合规平台必须具备以下特征:

- 在网站显著位置展示金融许可证编号

- 年化利率明确标注且不超过LPR的4倍

- 合同明确约定数据使用范围及保密义务

实操建议采取"三查"验证法:

① 查备案:在国家信用信息公示系统核实企业资质

② 查利率:使用IRR公式计算实际资金成本

③ 查条款:重点关注提前还款违约金比例及担保条款

2025年上线的"金安通"监管APP已实现平台资质一键查验,覆盖全国89%的持牌机构。用户若发现平台存在强制搭售保险等行为,可通过APP的实时举报通道快速维权。

上图为网友分享

6. 2025年金融科技对传统征信的突破

分布式记账技术的应用使得去中心化信用证明成为可能,用户可自主选择向贷款机构披露的信用维度。某区块链项目实测显示,采用零知识证明技术后,用户能在不暴露具体逾期记录的情况下,证明自己符合"近两年无重大失信"的放款条件。这种技术突破推动形成了数据主权回归个人的新型信用体系。

央行数字货币研究所的最新研究指出,基于e-CNY的智能合约可自动执行还款操作,这将从根本上改变信用违约的处置方式。试点数据显示,接入DCEP系统的贷款产品逾期率下降41.2%,预示未来信用评估可能从"历史追溯型"向"实时管控型"转变。但技术革新也带来新挑战,如何防范算法歧视、确保数字身份安全等议题,仍是监管层亟待解决的难题。

暂时没有评论,来抢沙发吧~