面对急需元资金周转的困境,本文系统性分析银行信贷、消费金融、合规网贷等正规贷款渠道的申请要点,深度解读不同贷款产品的利率计算方式、审核流程差异及风险防范策略,并提供提高贷款成功率的实用技巧,帮助用户在紧急用款时做出最优选择。

银行信用贷款作为传统融资渠道,通常要求借款人提供稳定的收入证明和良好的征信记录。以工商银行"融e借"为例,年利率区间为4.35%-10.8%,最高可贷额度80万元,最快可实现当天放款。申请时需注意银行对负债率的审查标准,一般要求月还款额不超过收入的50%。

持牌消费金融公司如招联金融、马上消费等机构,审批标准相对灵活。以招联好期贷为例,贷款额度500-20万元,年化利率7.3%-23.99%,支持全线上申请。但需特别注意部分产品存在服务费、账户管理费等附加费用,实际借款成本可能比表面利率高出3-5个百分点。

合规网贷平台选择时应核查平台的ICP备案信息、资金存管银行及放贷资质公示。例如蚂蚁借呗、京东金条等头部平台,日利率多在0.02%-0.05%之间,但借款前务必确认是否接入央行征信系统,避免影响信用记录。

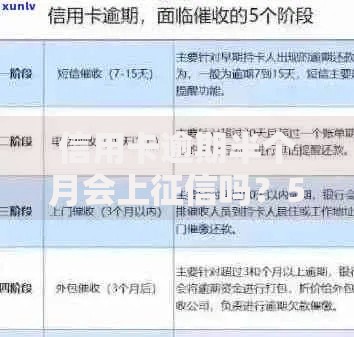

银行贷款的核心优势体现在利率透明和资金安全两个方面。根据银保监会2023年监管数据显示,商业银行个人信用贷款平均年利率为6.8%,远低于其他非银机构。在申请流程中,银行采用严格的三级审批制度:

上图为网友分享

建议申请人提前准备6个月工资流水、社保缴纳证明及现有负债清单。对于个体工商户,可补充提供近2年的纳税申报表和经营账户流水。需特别注意,部分银行的信用贷款产品设有提前还款违约金,通常为剩余本金的1%-3%。

消费金融公司的贷款合同存在三大潜在风险点:复合利率计算、自动续约条款及代扣授权范围。某头部消费金融公司的实际案例显示,合同标注的月费率0.8%若采用等本等息还款,实际年化利率高达17.28%。建议借款人使用IRR计算公式:

IRR = (总还款金额/贷款本金)^(12/期数) 1

重点关注合同中的

合规网贷平台必须具备三项核心资质:地方金融监管部门颁发的网络小贷牌照、与商业银行签订的资金存管协议、以及通过公安部信息系统安全等级保护三级认证。实际操作中可通过以下步骤验证:

上图为网友分享

警惕三无平台特征:要求支付验资费、保证金才能放款;贷款利率超过LPR4倍(当前为14.6%);App未在主流应用商店上架。建议优先选择已接入百行征信和央行征信的双重征信平台。

征信报告存在逾期记录时,可尝试三种补救方案:抵押担保贷款、信用卡现金分期及民间借贷备案登记。某商业银行的审批标准显示,近两年累计逾期不超过6次且无当前逾期,仍有30%的获贷概率。关键要提供补充证明材料:

对于信用卡使用人群,可将额度转换为现金分期。例如招商银行e招贷,最高可申请固定额度的90%,分期利率低至0.45%/期。但需注意分期手续费可能比表面利率高出60%,建议使用APR公式计算真实成本。

最新诈骗手段呈现三大特征:伪造银保监会文件、仿冒银行App及贷款返利骗局。公安部经济犯罪侦查局数据显示,2023年二季度虚假贷款APP诈骗案同比上升37%。建议采取四步验证法:

上图为网友分享

特别注意"放款前收费"是典型诈骗信号,正规金融机构不会在放款前收取任何费用。如遇可疑情况,可立即拨打银保监会热线或反诈专线进行举报。

发表评论

暂时没有评论,来抢沙发吧~