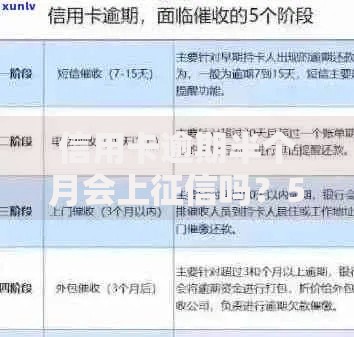

最近想试试有钱花的额度,但点开申请页面时突然有点犹豫——查个额度会不会让征信报告多一条记录啊?这事儿听起来好像影响挺大的,但又不知道具体咋回事。今天就以我的亲身经历,和大家唠唠这个让人纠结的问题。

先说结论吧:有钱花点击查询额度时,确实会触发征信查询!不过这里有个关键点要区分——征信查询分为两种类型:

根据我打客服电话核实的信息,有钱花查额度属于“贷款审批”类硬查询。当时听到这个答案,心里咯噔一下:这不就跟申请信用卡一样了吗?那要是多查几次,信用分会不会被扣光啊...

上图为网友分享

这里有个认知误区要纠正:偶尔的硬查询不会直接扣分,但短期内密集出现就会亮红灯。比如下面这两种情况对比:

| 场景 | 征信影响 |

|---|---|

| 1个月内查了3次有钱花 | ?? 银行可能认为你资金紧张 |

| 半年内只查过1次 | ? 基本无负面影响 |

我自己就踩过坑——去年装修缺钱,一周内试了5个平台的额度查询。结果后来申请房贷时,银行说我的征信报告有“多头借贷嫌疑”,利率比正常高了0.3%。这血的教训告诉大家,查额度前一定要三思啊!

既然知道了原理,这里分享3个实测有效的方法:

上图为网友分享

有次我急需周转,就同时对比了有钱花、借呗、微粒贷三家。不过这里要提醒:虽然同时查询会合并为1次征信记录,但具体规则每家银行可能不同,最好提前咨询清楚。

说到底,有钱花查额度确实会上征信,但只要我们合理使用这个功能,其实完全能避免负面影响。就像用信用卡一样,关键是要掌握正确的打开方式。最后建议大家养成定期自查征信报告的习惯(每年有2次免费机会),及时发现问题才能及时止损呀!

发表评论

暂时没有评论,来抢沙发吧~