对于负债较高的用户,选择合适的网贷平台需谨慎。本文深度解析负债高能借的网贷平台特征、申请技巧及风险规避方法,帮助用户筛选低门槛、高通过率的正规渠道,避免陷入债务危机。

适合高负债人群的网贷平台通常具备三大核心特征:首先是宽松的审核机制,这类平台多采用大数据风控替代传统征信查询,对已有负债的容忍度较高;其次是灵活的额度策略,提供500-5万元的小额分散借款,避免集中授信风险;最后是差异化的产品设计,如支持信用卡账单覆盖、公积金补充授信等特殊增信方式。

具体而言,头部平台如招联好期贷、360借条等通过引入多维度评估体系,将用户收入稳定性、消费行为数据、社交关系链等纳入考量。部分金融机构推出的债务重组专项贷,允许用户将现有高息债务打包置换,这类产品往往要求提供明确的还款来源证明。

筛选适合高负债者的网贷平台需把握四步法则:第一步核查平台资质,确认其持有银保监会颁发的消费金融牌照或网络小贷牌照;第二步比对利率公示透明度,合规平台必须明确展示综合年化利率;第三步研究用户评价体系,重点查看黑猫投诉等平台关于债务协商的解决案例;第四步测试预审功能,利用平台提供的额度测算工具进行初步评估。

实际操作中建议采取组合申请策略:将银行系产品(如平安普惠)与持牌机构产品(如马上消费金融)搭配申请,注意控制单日申请次数在3次以内。同时关注平台的专项产品通道,例如新网银行的好人贷、京东金条的提额专区,这些通道往往有独立的风控模型。

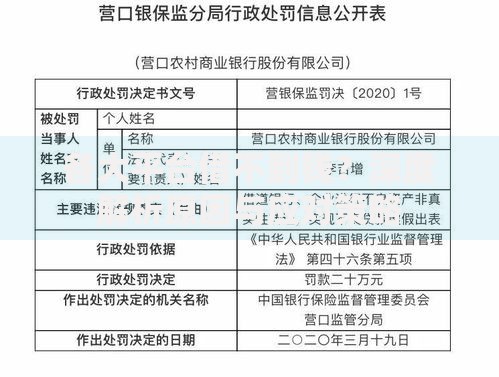

上图为网友分享

当前市场存在两类征信查询机制:银行系及持牌消费金融公司的产品100%上征信,这类机构在贷前审查时会同时查询央行征信和百行征信;而部分网络小贷平台采用非征信查询模式,仅通过大数据进行信用评估。但需注意,自2023年起所有放贷机构均需接入金融信用信息基础数据库,实质形成了全行业征信覆盖。

对于征信已显示多笔贷款的用户,建议优先选择非循环贷产品,这类贷款在征信展示为单笔记录,而非循环账户。同时要控制征信查询次数,使用融360、榕树贷款等聚合平台进行智能匹配,避免多头借贷造成的征信花化问题。

高负债用户申请被拒主要存在五大风险点:①收入负债比失衡,多数平台要求月收入需覆盖现有负债月供的2倍以上;②征信查询过频,近半年硬查询次数超过6次将触发风控预警;③多头借贷明显,同时在3家以上平台有未结清贷款;④资金用途存疑,借款用于投资理财或偿还其他贷款;⑤信息验证矛盾,提交资料与大数据分析结果不一致。

破解之道在于债务优化:首先整合零散负债,通过债务重组降低账户数量;其次提供增信材料,如房产共有权证明、车辆行驶证等;最后调整申请时序,优先申请额度需求最大的产品,后续再补充小额贷款。

技巧一:优化资料呈现方式。将收入证明拆分为基本工资+绩效奖金+年终分红的结构化展示,使用银行流水标注工具突出稳定性收入。同时附上社保公积金缴纳记录,证明职业稳定性。

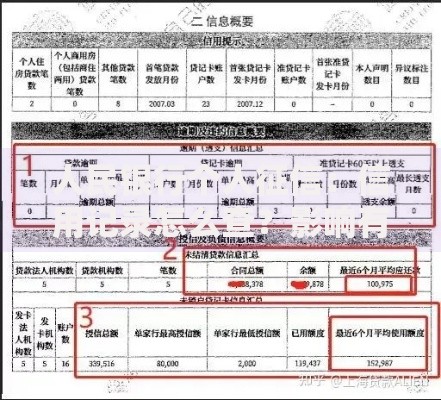

上图为网友分享

技巧二:构建信用增强方案。通过申请联名信用卡(如京东白条联名卡)或使用担保人机制,部分平台允许添加共同借款人。对于有资产的用户,可尝试抵押信用贷,如微众银行的车位贷产品。

技巧三:把握特殊时间窗口。关注平台季度末冲量期和新产品上线期,这些时段风控政策相对宽松。例如每年3月、6月、9月的下旬,多数平台会放宽审核标准以完成业绩指标。

高负债者一旦发生逾期将面临三重风险升级:首先是资金链断裂风险,可能引发连锁逾期;其次是信用体系崩塌,导致所有信贷产品使用受限;最后是法律追偿风险,单笔贷款本金超过5万元可能涉及刑事责任。

应对策略应采取阶梯式解决方案:逾期3天内优先使用信用卡预借现金偿还;逾期7天启动平台协商机制,申请展期或减免息费;逾期15天以上需制定债务重组计划,必要时寻求专业法务帮助。特别提醒关注2023年颁布的个债重组办法,符合条件的用户可申请不超过5年的债务缓释期。

发表评论

暂时没有评论,来抢沙发吧~