在市场竞争日益激烈的环境下,企业融资需求呈现多样化特征。本文深度解析便捷融资新选择的核心优势、适用场景及操作要点,通过对比传统融资模式,揭示数字化金融工具如何突破审批慢、门槛高的行业痛点,为中小微企业主提供高效的资金解决方案。

便捷融资新选择本质是金融科技驱动的信贷服务革新,其核心特征体现在三个维度:审批智能化、服务场景化、产品定制化。通过大数据风控系统,企业信用评估时间从传统模式的7-15个工作日压缩至最快2小时,资金到账时效提升80%以上。典型产品包括:

这些创新模式打破固定资产抵押的固有思维,将应收账款、知识产权等"软资产"纳入授信评估体系,有效解决轻资产企业融资困境。某电商平台数据显示,采用新型融资工具的中小企业,年均资金周转次数提升3.2倍。

传统银行信贷存在三大结构性矛盾:需求碎片化与产品标准化矛盾、资金急迫性与流程冗长矛盾、风险控制与市场拓展矛盾。具体表现为:

相比之下,某商业银行推出的线上信贷产品,通过整合工商、税务、水电等12个数据维度,实现授信额度智能测算,使小微企业获贷率提升至82%,不良率控制在1.2%以下。

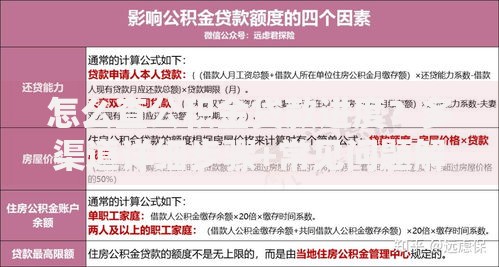

上图为网友分享

企业决策者需建立三维评估模型:资金需求特性、偿还能力边界、发展周期定位。建议采取以下决策路径:

典型案例显示,某制造企业通过组合使用订单融资(覆盖60%资金需求)和设备租赁(解决30%投入),将固定资产投资压力分散至36个月周期,年度资金使用效率提升210%。

新型融资方案具有明显的行业适配特征:

| 企业类型 | 适配产品 | 优势体现 |

|---|---|---|

| 电商企业 | 应收账款融资 | 快速变现平台待结算资金 |

| 科技型初创 | 知识产权质押贷 | 专利价值资本化 |

| 商贸流通 | 存货质押融资 | 激活库存资产流动性 |

需特别注意,年营收3000万以下的企业选择信用贷产品时,应确保月均流水波动率不超过35%,否则可能触发风控系统的预警机制。某第三方支付平台数据显示,接入实时流水监控系统的企业,授信额度平均提升40%。

数字化融资流程包含五个核心节点:

某金融科技平台实测数据显示,通过API接口直连税务系统的企业,资料提交时长从3天缩短至15分钟,审批通过率提高至传统方式的2.3倍。但需警惕过度授权数据访问权限带来的信息安全隐患。

风险控制需建立三重防线:

某企业服务平台的调研表明,使用资金监管专户的企业,违约概率降低57%。同时要注意,信用贷产品的资金挪用会导致年化成本激增,某案例显示将经营贷违规投入房地产,最终融资成本从6.5%攀升至22%。

融资服务的进化将呈现三大趋势:

某银行正在测试的物联网融资系统,通过实时监测企业生产设备的运行数据,实现授信额度按日调整,资金使用效率提升300%。但同时也需关注数据伦理问题,避免形成过度信贷依赖。

发表评论

暂时没有评论,来抢沙发吧~