本文深度解析七天贷平台的选择标准与申请流程,从资质审核、利率对比到风险防范,系统梳理用户最关注的“七天贷哪个口子”问题。通过真实案例与数据比对,揭秘如何识别合规平台、规避套路贷陷阱,并提供完整的操作指引与法律建议,帮助用户安全高效解决短期资金需求。

辨别正规七天贷平台需把握持牌资质、利率公示、合同规范三大要素。首先核查平台是否具备银保监会颁发的《金融业务许可证》,可通过中国互联网金融协会官网验证备案信息。例如持牌机构XX消费金融在官网显著位置公示许可证编号(例:X),并与实际经营范围完全匹配。

其次关注年化利率计算方式,合规平台均按照IRR公式展示真实利率。以借款500元7天为例,某平台收取服务费30元,实际年化利率应为(30/500)(365/7)=312%,超过36%法定上限即属违规。建议优先选择在借款页面提供《综合费率明细表》且不收取砍头息的平台。

最后需审查电子合同条款,重点查看逾期违约金比例、隐私保护条款、争议解决机制。正规合同会明确约定日违约金不超过未还本金0.1%,且不得收取服务费外的其他费用。用户可要求平台提供合同模板预览,确认无隐藏条款后再签约。

选择七天贷平台需建立多维评估体系,建议按以下优先级排序:

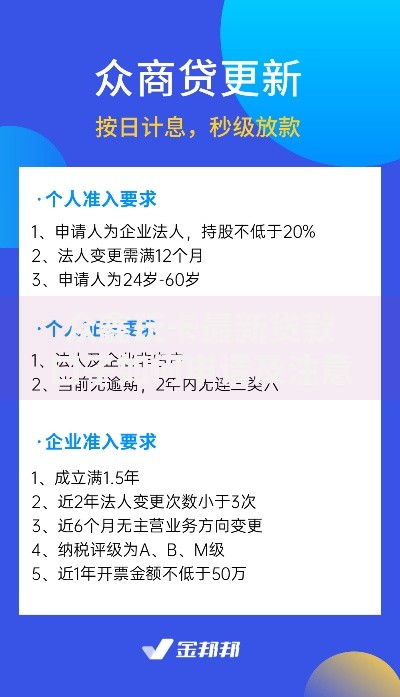

上图为网友分享

具体选择时可参考放款时效、额度区间、征信影响三大维度。银行系产品通常需要1-3个工作日审核,但利率最低(年化7.2%起);消费金融公司最快10分钟放款,额度集中在500-5万元;网络小贷准入门槛较低,但需注意部分平台会将贷款审批记录上报征信系统。

特殊需求用户应关注差异化服务:学生群体可选学信网认证通道平台;私营业主需提供营业执照的优先考虑微众银行微粒贷;自由职业者可尝试美团生活费、滴滴金融等基于消费数据的授信产品。

标准化的七天贷申请流程包含注册认证、额度审批、签约放款三个阶段:

以XX平台为例,用户完成手机号验证后,进入「身份认证」页面拍摄身份证原件(非复印件),系统自动识别信息后生成电子签名。在「征信授权」环节需勾选《个人信用信息查询报送授权书》,确认无误后提交申请。特别注意:银行卡预留手机号必须与注册号码一致,否则会导致放款失败。

七天贷利率计算必须区分APR(名义利率)与IRR(实际利率)两种方式。假设借款1000元,7天后需还款1050元:

APR计算:(50/1000)(365/7)= 260.7%IRR计算:每日利率=50/()=0.714%,年化=0.714%365=260.7%

但若平台收取50元服务费+30元管理费,实际到账金额为920元,则真实成本计算应为:

总费用=(1050+30)-920=160元IRR年化=(160/920)(365/7)= 903.6%

根据最高法院规定,民间借贷利率司法保护上限为一年期LPR的4倍(当前为14.6%)。借款人发现综合年化超过36%时,可依据《关于审理民间借贷案件适用法律若干问题的规定》主张调整利息。

七天贷逾期将触发三重风险机制:

特殊情况下可申请延期还款,需提供失业证明、医疗诊断书等材料。例如某用户因疫情隔离无法工作,向平台提交社区开具的隔离证明后,成功获得15天宽限期且免除罚息。但注意延期申请需在还款日前3个工作日提出,逾期后协商成功率将大幅降低。

识别贷款诈骗需掌握五不原则:

近期高发的诈骗手段包括:伪造银保监会文件要求转账认证、冒充平台客服索要「刷流水」资金、通过改号软件显示官方号码等。若遭遇诈骗,应立即拨打反诈专线报案,并保存聊天记录、转账凭证等证据。建议安装国家反诈中心APP,开启诈骗预警功能。

发表评论

暂时没有评论,来抢沙发吧~