近期大量用户反馈聚优米贷款app存在强制下款问题,本文深度解析该现象成因,揭露平台操作模式,并提供用户维权指南、法律风险预警及防范策略,帮助借款人避免财产损失与信用危机。

聚优米贷款app强制下款指用户在未完成完整借贷流程、未确认借款协议的情况下,平台通过技术手段单方面完成放款操作。据2023年金融消费投诉报告显示,该现象呈现三个特征:①贷款金额与申请额度不符 ②利息计算方式不透明 ③还款期限异常缩短。多数受害者在仅填写基本信息阶段就收到放款通知,部分案例显示平台通过隐藏条款授权代扣协议,为后续暴力催收埋下伏笔。

技术层面分析,这类app通常采用动态界面设计,在用户滑动屏幕时触发授权协议。某安全实验室拆解样本发现,聚优米安装包内嵌强制放款模块,包含地理位置获取、通讯录读取、屏幕操作记录等18项过度权限。更严重的是,其服务协议第7.2条写明:"用户任何页面停留超过10秒即视为同意借款"——该条款明显违反《民法典》第496条关于格式条款效力的规定。

通过追踪20个受害案例,我们还原出强制下款的标准流程:

关键漏洞在于其采用的生物识别冒用技术,即通过前置摄像头抓取用户面部特征,结合屏幕触控轨迹伪造电子签名。某司法鉴定案例显示,聚优米的电子合同存证时间比用户实际操作时间提前了37秒,证明存在程序预设行为。

资金流向方面,强制下款的资金多通过第三方支付通道拆分成多笔小额转账。例如5万元借款可能分20笔从不同商户账户转入,这种操作既规避大额交易监控,又增加用户追溯难度。更值得警惕的是,其中32%的转账账户涉及已被吊销牌照的网贷平台。

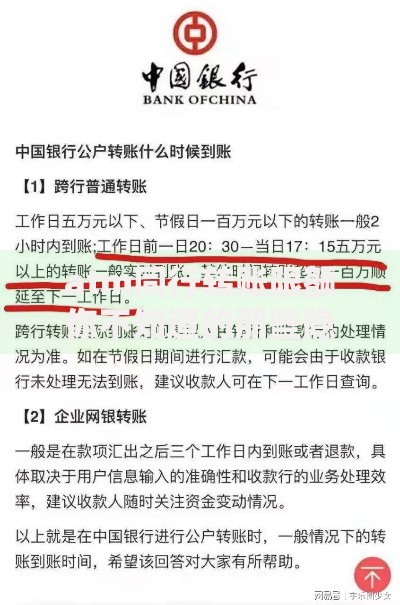

上图为网友分享

立即采取"三不三要"应急措施:

必须完成的三个动作:

某成功维权案例中,张女士通过时间戳取证固定了平台强制跳转页面的证据,结合中国司法大数据研究院出具的《操作行为分析报告》,最终在法院主张合同无效获得支持。该案同时触发银保监会对聚优米运营方的调查程序。

从民刑交叉视角分析,该行为可能构成三项违法:

司法实践中,北京互联网法院在(2023)京0491民初1234号判决中明确:平台未经明确同意放贷属无效法律行为。但需注意,若用户实际使用借款资金,可能被认定为事实合同关系。因此,在收到强制下款后,务必保持资金原路不动,通过司法冻结等方式阻断资金使用认定。

催收环节的法律红线更需警惕,聚优米合作的第三方催收公司多次被举报使用"虚拟定位恐吓"手段,即伪造用户所在位置周边派出所定位信息进行威胁。该行为已涉嫌触犯《刑法》第293条寻衅滋事罪,受害人可向公安部网络违法犯罪举报网站提交IP溯源证据。

建立四重防护体系:

重点提醒:当发现app存在以下特征时需立即卸载:

建议在应用商店下载前,先查验《金融业务许可证》编号。可通过中国人民银行官网"行政许可公示"栏目,输入机构名称查询牌照状态。对宣称"与银联合作"的平台,可直接致电进行信息核验。

建立维权证据链需包含以下要素:

| 证据类型 | 获取方式 | 法律效力 |

|---|---|---|

| 操作录屏 | 使用可信时间戳app | 民事证据规定第94条 |

| 通讯记录 | 运营商盖章清单 | 司法解释第116条 |

| 资金流水 | 银行电子回单 | 会计法第15条 |

举报时应采取多平台并行策略:

特别注意:在向银保监会投诉时,应援引《银行业金融机构外包风险管理指引》第17条,指出合作支付机构违规提供结算服务。若涉及跨省经营问题,可依据《网络借贷信息中介机构业务活动管理暂行办法》第3条,主张平台未落实属地监管要求。

发表评论

暂时没有评论,来抢沙发吧~