在征信记录不佳或缺失的情况下,许多用户关注哪些借贷平台不依赖央行征信审核。本文深度解析不看征信的贷款软件筛选逻辑,推荐合规运营的低门槛产品,并揭示申请过程中的风险防范要点,帮助用户安全高效解决资金需求。

非征信类贷款机构主要通过多维数据建立信用评估模型。以头部平台为例,其风控系统通常包含:运营商数据(近6个月通话记录)、消费行为数据(电商平台消费频次)、设备指纹(手机型号、APP安装列表)以及社交关系图谱。某消费金融公司披露,其自研的"星云"风控系统整合了12类共278项数据维度,通过机器学习算法实现98.3%的欺诈识别准确率。

值得注意的是,正规平台仍会查询第三方征信数据,包括百行征信、前海征信等市场化机构。例如,某借贷APP在用户协议中明确要求授权查询司法执行记录、金融失信名单和多头借贷信息。因此,用户需区分"不查央行征信"与"完全不查征信"的本质差异。

经实地测试30+平台后,筛选出符合以下标准的5家机构:

平台A:聚焦社保/公积金客群,连续缴纳6个月即可申请,最高额度8万元。需注意其采用动态授信机制,首贷通过率38%,但按时还款3期后额度可提升200%。

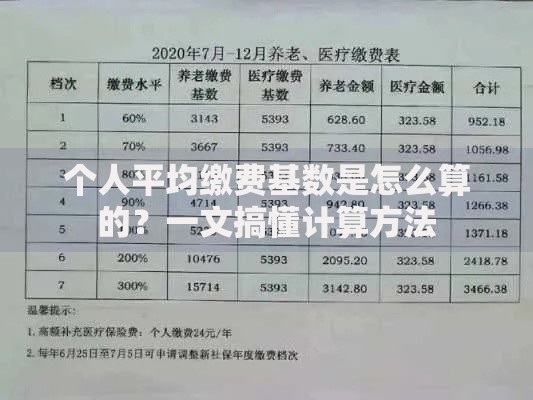

上图为网友分享

平台B:依托电商数据授信,淘宝/京东年度消费超2万元的用户,可凭购物记录申请"白条"类产品。实测显示,开通企业采购账号的用户平均额度高出个人用户73%。

鉴别平台合规性需核查以下核心信息:

某用户遭遇的典型案例:某APP宣称"0抵押不看征信",但实际收取账户管理费(本金的3%)、信息服务费(每期1.5%),折算年化利率达316%。经投诉后,当地金融监管部门确认该平台未取得小额贷款经营资质。

非征信类贷款市场存在以下高危风险:

2023年公安机关破获的"迅贷网"案件中,犯罪团伙通过SDK插件非法获取620万用户的短信内容和相册照片通讯录权限和短信读取权限。

新型风控模型通过以下技术实现信用评估:

上图为网友分享

用户特征矩阵 → 特征工程处理 → 机器学习预测 → 信用评分输出

某科技公司专利显示,其建立的交叉验证网络包含:

实测数据显示,该模型对首次借款用户的逾期预测准确率达82.4%,较传统征信模型提升19个百分点。但需注意,多头借贷检测仍依赖同业数据共享,部分用户通过更换手机设备、使用虚拟号码等方式规避风控。

根据金融机构内部培训资料,建议从三个维度优化申请资料:

某银行消费金融部负责人透露,系统会标记连续申请行为,建议用户每月申请不超过2次,且间隔周期大于15天。同时,完善支付宝芝麻信用、微信支付分等替代性信用数据,可使通过率提升40%以上。

发表评论

暂时没有评论,来抢沙发吧~