随着金融科技快速发展,线上大额不看征信负债业务在民间借贷市场悄然兴起。这种新型融资模式突破传统征信审查体系,通过大数据风控实现快速放款,但同时也存在利率虚高、合同陷阱、债务黑洞等潜在风险。本文深度解析该业务的市场成因、运作模式、法律边界及风险防控要点,为借贷双方提供全面决策参考。

线上大额贷款突破传统征信体系的底层逻辑在于三重驱动因素:

具体运作中,平台采用三级风险对冲机制:首期借款额度控制在5-20万,通过GPS追踪、通讯录备份、消费数据监控等手段建立动态授信模型。当借款人完成3期正常还款后,最高可提升至50-100万授信额度。这种渐进式授信策略既降低初期风险敞口,又通过行为数据积累构建用户画像。

表面便利的借贷服务背后,存在四大风险雷区需要警惕:

上图为网友分享

更值得关注的是隐蔽的债务放大机制:部分平台通过"以贷养贷"诱导借款人,当用户出现还款困难时,推荐其他关联平台借款还旧,形成封闭资金循环。这种操作模式下,某借款人3个月内债务规模从15万激增至68万,平均每10天新增一笔贷款。

在参与此类贷款业务时,必须建立四道风险防火墙:

实操层面建议采取三阶管理法:借款前通过央行征信中心查询个人信用报告,确认是否存在身份盗用;借款中设置专用还款账户避免资金混同;借款后定期通过中国互联网金融协会信息披露平台核对资金流向。

从金融产品设计维度看,两者存在三重核心差异:

| 维度 | 线上大额贷款 | 银行信用贷款 |

|---|---|---|

| 审批依据 | 行为数据建模(权重70%) | 财务报表审查(权重85%) |

| 风险定价 | 动态利率调整(月波动±3%) | 固定LPR加点(年调整1次) |

| 贷后管理 | 实时行为监控(日均3次扫描) | 季度贷后检查 |

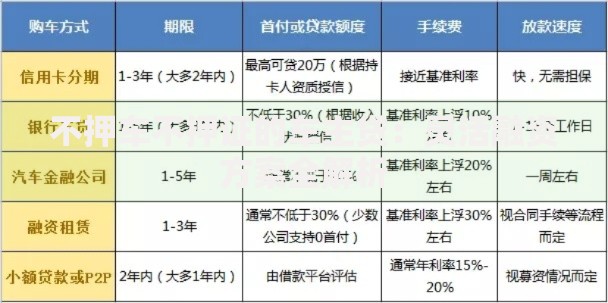

资金成本方面,线上贷款的综合费率通常是银行的2-3倍。以30万3年期贷款为例,银行产品年均成本约6-8万元,而线上平台普遍达到12-18万元。但线上贷款在时效性和灵活性方面具有优势:平均放款时间从72小时缩短至4小时,支持按日计息、随借随还等创新模式。

选择平台时需要完成五步验证流程:

特别注意三大高危信号:要求支付前期费用(如验资费、保证金)、承诺百分百通过审核、客服使用个人账户收款。某典型案例显示,诈骗平台通过伪造银行流水和放款记录,3个月内骗取200余名借款人"解冻金"合计860万元。

从监管趋势和技术演进判断,行业将发生四重结构性变革:

技术创新方面,区块链技术将应用于跨平台债务登记系统,防范多头借贷风险。某试点项目显示,通过联盟链实现机构间数据实时共享后,过度负债发生率下降63%。同时,监管沙盒正在测试动态额度调整模型,根据宏观经济指标自动收缩区域性信贷额度。

发表评论

暂时没有评论,来抢沙发吧~