很多人一听到“呆账”就慌,觉得是不是要被划入老赖黑名单了?其实吧,这事儿真不能简单划等号。今天就掰开揉碎了说说,呆账和老赖到底啥关系,银行怎么界定这两种情况,还有最关键的——怎么避免因为处理不当真的变成失信人。先透个底:你手机里收到的那条“呆账通知”可能只是银行在催账,但要是拖着不处理……后面可就不好说了。

上次跟朋友喝酒,他掏出手机给我看短信:“您尾号9527的信用卡已形成呆账”。嚯!这兄弟当时吓得手都抖了,以为要变老赖被限制高消费。其实啊,呆账说白了就是欠款拖太久没动静,银行把这笔账单独拎出来管理。比如你信用卡欠了5000块,连续18个月没还也没协商,这笔钱就会被打包成特殊资产处理。

那老赖呢?官方说法叫“失信被执行人”。重点在“失信”俩字,必须满足三个条件:

上图为网友分享

去年有个真实案例特别典型。小王创业失败欠了银行20万,刚开始还能每月还个三五百,后来实在周转不开就彻底断供。银行先是把这笔账转成呆账,后来发现他朋友圈天天晒新买的无人机和露营装备,这才向法院申请强制执行。结果嘛……大家懂的。

这里有个关键转折点:从呆账变老赖往往需要银行提起诉讼。银行也不是吃饱撑的随便告人,他们通常会:

要是这些流程都走完了还没动静,才会考虑走法律程序。所以说啊,收到呆账通知千万别玩消失,主动找银行说明情况比装死强百倍。

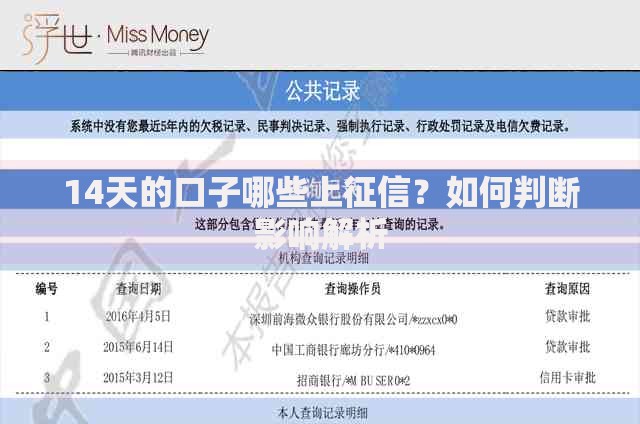

上图为网友分享

上次帮邻居大姐处理呆账,发现很多人根本不知道这些隐藏操作。首先得查清楚自己的征信报告,重点看三个地方:

要是发现呆账记录,赶紧做这三件事:

最近发现有人教用网贷还信用卡呆账,这简直是火上浇油!去年有个客户就这么操作,结果从5万滚到15万债务。正确的思路应该是:

还有个误区得提醒:呆账还清不等于信用恢复。有位大哥还完钱第二天就去申请房贷,被拒了还骂银行不讲信用。其实征信修复需要时间,通常要等2年左右的观察期。

预防永远比补救容易。建议大家每季度做次财务体检:

要是真遇到突发情况还不上钱,记住“三要三不要”:

上图为网友分享

说到底,呆账和老赖之间隔着个“处理态度”的距离。及时止损的正确操作,往往能避免事情恶化到不可收拾的地步。下次再看到“呆账”俩字,别急着慌神,按今天说的步骤一步步来,信用修复的机会其实比你想象的多得多。

发表评论

暂时没有评论,来抢沙发吧~