最近总听人说"影子银行",这玩意儿到底是啥?说白了,它就像金融体系里的"隐形玩家",干着银行的事却不受银行监管。从咱们熟悉的理财产品到民间借贷,其实都算影子银行的范畴。它既能带来高收益机会,也可能埋着资金链断裂的大雷。今天咱们就掰开了揉碎了聊聊,这种游离在监管之外的金融活动,到底是怎么影响老百姓钱包的。

先别被专业名词吓着,咱们举个接地气的例子。老王把积蓄交给某理财公司,公司转手把钱借给急需资金的小企业,这就是典型的影子银行操作。整个过程绕开了传统银行,既没存款保险,也不受银监会盯着。据统计,国内影子银行规模最高时超过60万亿,差不多顶得上整个德国的GDP!

这类业务主要分三大类:

要说影子银行为啥能存在,还不是因为有需求缺口。很多中小微企业从银行贷不到款,就转向这些渠道。有个做服装加工的李老板跟我说:"银行审批要三个月,我这订单下周就要备料,只能找月息3分的过桥资金。"这种融资饥渴症,正是影子银行疯长的温床。

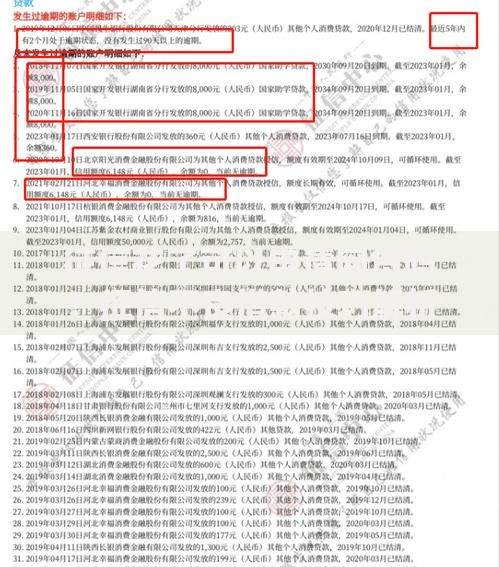

上图为网友分享

不过这里头风险可不小。去年某地产公司爆雷,牵扯出二十多家信托公司,投资人本金都拿不回来。更可怕的是多米诺骨牌效应,一个环节出问题,整个链条跟着遭殃。就像2015年股灾时,那些通过场外配资进场的散户,爆仓时连裤衩都不剩。

面对这些藏在阴影里的金融活动,咱们老百姓得练就火眼金睛。首先要明白,收益率超过8%就要打问号。去年整顿的某P2P平台,就是打着15%年化收益的旗号圈钱跑路。其次要看资金流向,如果理财经理连钱去哪都说不清楚,赶紧撤!

这里教大家三招防身术:

当然啦,影子银行也不是洪水猛兽。它确实填补了传统金融的空白,像浙江某县的眼镜产业集群,就是靠民间借贷发展起来的。对于投资者来说,这类产品可能带来超额收益,但必须做好两点:控制投入比例和分散投资渠道。

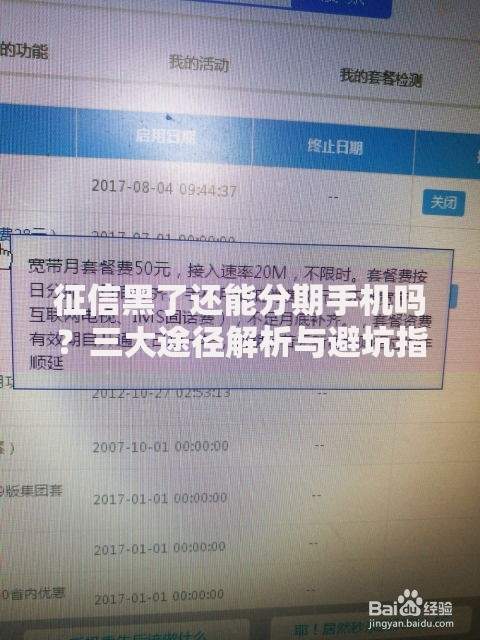

上图为网友分享

有个做私募的朋友透露,他们专门盯着影子银行市场的错配机会。比如去年底某房企债券暴跌时,他们以三折价格吃进,半年后债务重组成功,直接翻倍退出。不过这种操作需要专业判断,普通人千万别盲目跟风。

监管部门这些年也没闲着,从资管新规到金控公司管理办法,招数频出。最明显的变化是,现在买理财产品都得签风险告知书,那些承诺"保本保息"的违规宣传少多了。不过道高一尺魔高一丈,总有机构变着花样搞创新,比如最近冒出来的数字资产抵押借贷,又给监管出了新考题。

未来趋势很明显,影子银行会越来越透明化。就像把街边摊搬进美食城,虽然还是那些小吃,但有了卫生监管和明厨亮灶。咱们普通投资者要做的,就是紧跟政策变化,别在行业洗牌时当了接盘侠。

最后给点实在建议:如果你月入不过万,就老老实实买国债、货币基金;要是有闲钱想搏收益,记住鸡蛋别放一个篮子。我邻居张阿姨的故事值得警醒,她把养老钱全投进某财富公司,结果公司暴雷,现在天天去经侦大队排队登记。

上图为网友分享

实在拿不准的时候,记住这个口诀:"高息诱惑莫眼红,合同条款逐字抠,资金流向要追踪,见好就收最聪明"。金融市场的钱永远赚不完,但本金亏完了可就真完了。咱们普通人在追逐收益的同时,更要守好钱袋子的安全线。

发表评论

暂时没有评论,来抢沙发吧~