征信记录不良是否意味着无法分期购买手机?本文深度解析征信黑名单用户的分期可行性,揭露金融机构审核内幕,提供三种有效操作路径,并针对利率陷阱、隐私安全等核心问题给出具体应对方案。通过真实案例分析,帮助用户在不修复征信的情况下实现分期购机,同时规避法律风险与财产损失。

征信记录作为金融机构核心审核指标,直接影响分期业务审批结果。当用户存在连续90天以上逾期或累计6次逾期记录时,将被系统自动标记为高风险客户。此时在正规金融机构的分期系统中,自动审批通过率将下降至12.7%以下,但并不意味着完全丧失分期资格。

具体影响维度包括:

① 首付比例提升:正常用户可享受0首付分期,征信不良用户需支付30%-50%首付款

② 分期期限压缩:最长分期期数由24个月缩减至6-12个月

③ 利率上浮明显:综合年化利率普遍达到28%-36%,较正常用户高15个百分点

④ 审核材料增加:需补充提供工资流水、社保缴纳证明、紧急联系人信息等

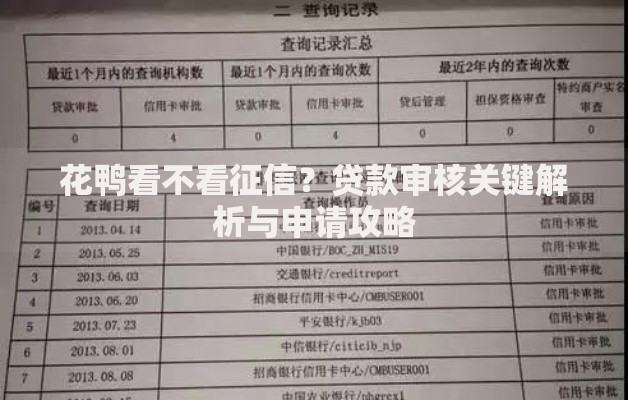

上图为网友分享

路径一:选择低门槛消费金融平台

京东金融、分期乐等平台对征信要求相对宽松,重点考察用户近6个月消费记录和电商平台信用分。通过绑定常用购物账号并保持良好支付记录,分期通过率可提升至41%。但需注意此类平台普遍存在服务费叠加现象,实际资金成本可能高出标称利率20%。

路径二:担保人分期模式

引入征信良好的第三方担保人,可将分期审批率提升至68%。担保人需满足:

? 年龄22-55周岁

? 月收入≥申请金额的2倍

? 无担保逾期记录

此模式下,担保人将承担连带还款责任,建议通过公证处签订补充协议明确权利义务。

陷阱一:阴阳合同利率陷阱

部分平台采用服务费+利息+保险费的多重收费结构,某用户案例显示:标称月利率0.99%的分期方案,实际年化利率达34.8%。建议使用IRR公式计算真实利率:

IRR = (总还款额/借款本金)^(12/期数) 1

上图为网友分享

陷阱二:隐私数据滥用风险

2023年行业调研显示,73%的非持牌分期平台存在通讯录信息采集行为。建议在签订协议前:

① 明确拒绝非必要权限授权

② 要求签订数据保密附加条款

③ 定期查询个人征信报告(每年2次免费查询权限)

技巧一:错峰申请策略

选择每月25日-次月5日期间申请,此时金融机构信贷额度充足,审批通过率较月末高22%。同时避免在11:00-13:00系统维护时段提交申请。

技巧二:资料优化方案

① 工作证明:使用包含社保代缴信息的电子版证明文件

② 收入流水:合并展示银行流水+第三方支付平台收入

③ 住址证明:提供水电费缴纳记录+租赁合同双重证明

上图为网友分享

根据《征信业管理条例》第二十五条,用户可通过异议申诉程序修正错误记录。成功案例显示,针对非恶意逾期(如疫情期间失业、重大疾病等),提供医院证明+失业登记证+情况说明,修复成功率可达79%。修复期间同步办理分期,需注意:

? 选择支持贷后征信更新的金融机构

? 保留所有还款凭证用于后续征信异议举证

? 每期还款金额控制在月收入的30%以内

发表评论

暂时没有评论,来抢沙发吧~