最近很多朋友在问,网银贷记收入到底算不算贷款?明明银行卡突然多了一笔钱,心里既高兴又犯嘀咕。其实这个贷记收入啊,跟咱们熟悉的贷款还真不是一回事。今天就带大家扒一扒这里面的门道,说说银行流水里的这些名堂到底怎么区分,顺便教你怎么查证资金来源,避免稀里糊涂背上债务。

上个月老王就遇到过这么个事儿。他收到银行短信提示"网银贷记收入5万元",整个人都懵了——这钱是天上掉下来的还是谁打错了?关键这笔钱能不能用?会不会被算成贷款利息?后来一查才知道,原来是他闺女用网银给他转的生活费。哎,你别说,这事儿还真有人闹过笑话。

咱们先来掰扯清楚这个概念。简单来说,网银贷记收入就是别人通过网上银行给你转的钱,可能是工资入账、朋友还款,或者是平台退款。这种资金流动就像接力赛,钱从别人的账户"跑"到你的账户里,银行系统就会自动记上一笔。

不过话又说回来,有些情况确实容易让人犯迷糊。比如有的网贷平台放款时也会显示"贷记收入",这就让不少人误会是普通转账。这时候就要留个心眼,仔细看看转账备注或者联系银行确认。

要分清这两者的区别,咱们得从根儿上说起。贷款是借来的钱,贷记收入是收到的钱,这俩就像油和水,看着都流动,但本质上完全不是同类项。

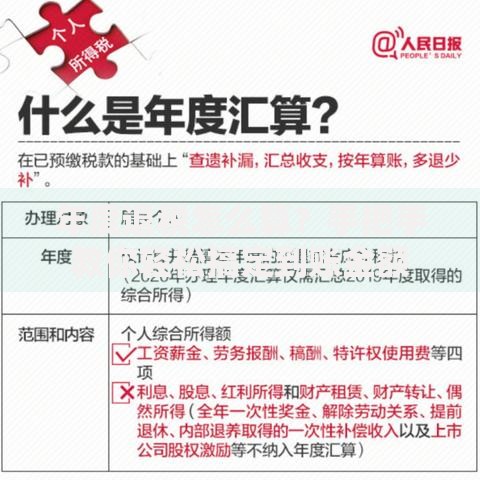

上图为网友分享

先说资金来源这块儿。贷款的钱是银行或者机构主动放给你的,得签合同、算利息,还要按时还款。而贷记收入的钱,说白了就是别人账户里的钱通过网银渠道转给你,可能连利息都不带收的。

再看资金性质。贷款属于债务关系,你用了就得还。但贷记收入是资金所有权转移,只要来源合法,这钱就是你的私房钱。不过要是遇到来路不明的转账,可千万别贪小便宜,去年就有新闻报道有人因为这种"意外之财"摊上洗钱官司。

现实中有些情况确实容易让人走眼。比方说某些网贷产品,放款时会显示"网银贷记收入",这时候就要注意看合同条款和还款计划。再比如信用卡溢缴款,虽然也是贷记账户的金额变动,但那属于你自己的钱,跟贷款八竿子打不着。

还有更隐蔽的情况——有的网贷平台会玩文字游戏。他们把钱包装成"贷记收入",实际上却是贷款本金。这种时候一定要核对转账方信息,正规贷款都会注明放款机构名称,而正常转账通常显示个人或企业账户。

上图为网友分享

要是突然收到不明来源的贷记收入,千万别急着高兴。去年我表弟就遇到过,账户里突然多出2万块,结果是个钓鱼转账。这时候正确的处理姿势是:

银行的朋友跟我说,现在新型诈骗就爱用这种套路。先给你转笔钱,再冒充银行说你误收贷款,要求退还到"安全账户"。遇到这种情况,直接报警准没错。

现在大伙儿都用手机银行,但很多人看流水就是走马观花。教大家个绝招:重点看交易类型和对方户名。正常的贷记收入会显示"转账"、"工资"等备注,而贷款入账通常标注"放款"、"借款"之类的关键词。

再就是养成定期对账的习惯。我有个同事就是靠这个习惯,及时发现账户里每月固定扣除的"服务费",结果一查是多年前开通的某服务自动续费。所以说啊,对自己的账户上点心,能避免不少麻烦事。

上图为网友分享

说到底,网银贷记收入和贷款虽然都会让账户余额变多,但背后的法律关系完全不同。就像不能把超市小票当发票用,咱们也得学会分清这些金融术语的差别。下次再看到账户变动,记得先深呼吸,掏出手机仔细看看交易明细,实在拿不准就给银行打个电话,总比自己瞎琢磨强。

最后提醒各位,现在有些诈骗分子专门盯着不会看流水的群体下手。记住,天上不会掉馅饼,银行也不会无缘无故给你打钱。遇到来路不明的贷记收入,保持警惕就对了。毕竟这年头,捂紧钱包比啥都重要,您说是这个理儿不?

发表评论

暂时没有评论,来抢沙发吧~