最近总听朋友聊起"三区理财法",但具体啥意思呢?其实啊,这就是把咱们的存款分成三个不同用途的"钱袋子"。很多人可能觉得理财离自己很远,但说白了就是用对方法管好手头的钱。今天咱们就掰开了揉碎了说说这三个区的门道,保准您看完能立刻上手操作。对了,这里头可藏着不少新手容易踩的坑,得仔细看看!

很多理财攻略上来就甩专业术语,把人都绕晕了。咱们今天就用大白话解释:

举个例子,小王月薪8000,按三区分配的话,可能得这么整:先把5000块放在生活保障区,剩下的3000里头拿2000搞投资,最后1000存着应急。不过这个比例可不是固定的,得看个人实际情况。

先说生活保障区,这可是要随取随用的,余额宝这类活期理财最合适。不过现在利率降得厉害,放多了又觉得亏,这就得看个人用钱习惯了。

财富增值区这块门道最多。股票基金啥的风险高但收益也高,像去年有个同事投了新能源基金,半年就涨了40%。不过新手还是建议从指数基金定投开始,虽然涨得慢点,但胜在稳定。

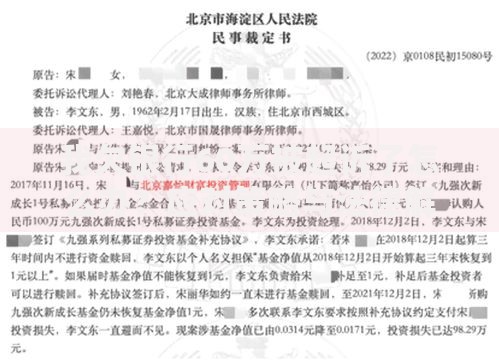

上图为网友分享

应急预备区最容易被忽视,但关键时刻能救命!建议至少存够3-6个月的生活费。有个朋友去年突然被裁员,幸亏有应急金撑着,才没急着随便找工作。

前阵子有个读者留言说,把应急预备区的钱都买了定期理财,结果老妈住院要交押金,只能到处借钱。您说这多闹心啊?所以分区管理的关键就是"专款专用"。

刚工作的年轻人可能要多留点应急金,毕竟工作还不稳定。像刚毕业的小李,月薪6000的话,建议先存够2万应急金再考虑投资。

有娃的家庭得重点保障生活区,教育支出可是大头。我表姐家每个月光孩子兴趣班就要花5000,这部分钱必须保证按时到位。

临近退休的大哥大姐们,财富增值区要更保守。债券型基金、大额存单这些低风险产品更合适,毕竟经不起市场折腾了。

等三个区都安排妥当后,可以试试"动态平衡法"。比如每季度检查一次,如果某个月奖金多了,就按比例补充到各区。去年市场好的时候,有个朋友把投资收益的20%转到了应急预备区,这样既享受了收益又增加了保障。

还有个妙招是"目标拆解法"。比如想存钱买手机,就从生活保障区每月抠出500,单独建个子账户。这样既不影响整体规划,又能实现具体目标。

说到底,三区理财法就是个框架,关键得活学活用。每个人的收入状况、家庭负担、风险承受能力都不一样,千万别照搬别人的方案。就像买衣服要量体裁衣,理财规划也得量身定制才行。

最近发现个有意思的现象,很多年轻人开始用"数字三区法",用不同银行的APP管理不同账户。虽然麻烦点,但确实能管住手。您要是有更好的方法,欢迎在评论区分享啊!

发表评论

暂时没有评论,来抢沙发吧~