说到房贷流程,很多人第一反应就是“头大”——毕竟买房已经是件烧脑的事儿,再加上贷款环节的各种手续、材料和专业术语,简直能把人绕晕。不过别慌!其实只要摸清门道,房贷流程也没想象中那么复杂。今天咱们就来唠唠,从准备材料到银行放款,每个阶段到底要注意哪些细节。比如为什么有些人卡在收入证明环节?面签时哪些话千万不能说?提前还款到底划不划算?这篇干货都会用大白话给你讲明白,让你少走冤枉路!

很多人觉得提交材料就是走个过场,结果往往被银行打回重审。我有个朋友就因为银行流水差2000块没达标,硬生生拖了一个月才补上材料。这里划个重点:银行审核材料时,"宁可多交别少交"绝对是真理。

特别提醒下自由职业者,如果工资流水不固定,提前半年开始准备纳税证明和存款记录。银行柜员小王跟我说过,他们最怕遇到客户把理财账户当储蓄账户,结果资金冻结取不出来,耽误整个贷款进度。

递交材料后,银行会先做初审,这个阶段大概3-5个工作日。注意接听银行电话!有次我同事把028开头的座机当骚扰电话挂了,结果错过补充材料通知,你说冤不冤?

上图为网友分享

接下来是面签环节,这里有个很多人不知道的细节:千万别主动提起其他贷款申请!哪怕你只是在某呗上借了500块,也可能会影响征信评分。银行经理老张跟我透露,他们系统现在连花呗分期都会计入负债率。

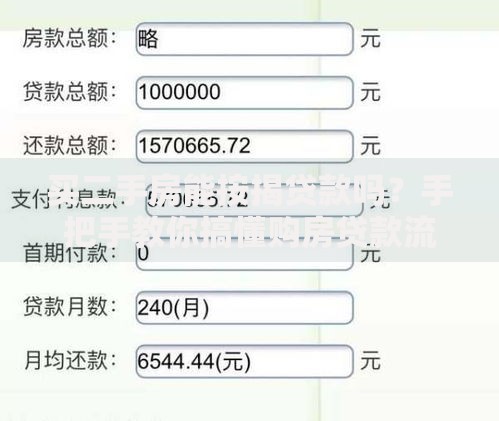

现在主流的两种还款方式,等额本息和等额本金,差别可不止月供金额这么简单。举个例子:同样贷款100万,等额本息前5年还的利息占月供70%,而等额本金则能多还10%本金。

不过要注意,有些银行对提前还款有次数限制和违约金。我表姐去年提前还了50万,结果被收了三万违约金,气得她直拍大腿。所以签合同前一定要问清楚这些隐藏条款!

上图为网友分享

最近很多粉丝问我:LPR利率到底怎么选?其实这事得看经济大环境。如果手头资金充裕,选固定利率能锁定风险;要是赌未来利率下行,LPR加点可能更划算。不过说实话,普通人真没必要在这上面纠结,选LPR的现在占到93%,跟着大多数人走准没错。

还有个特别容易被忽视的点——贷款额度预留空间。别把月供算得太死,至少要留出家庭月收入30%的应急资金。我邻居上月被裁员,月供差点断供,现在天天吃泡面省钱的样儿,看得我都心酸。

网上总有人说"征信有逾期就贷不了款",其实2年内不超过6次轻微逾期,提供合理证明还是能过的。还有那些宣称能"包装流水"的中介,十个有九个是骗子,银行现在连微信转账记录都能查得到。

上图为网友分享

最近还有个新变化要提醒大家:部分银行开始试点电子押证,不用再把房产证抵押在银行了。这对经常需要证件办事的人来说真是福音,不过目前只在北上广深试行,其他地方还得再等等。

说到底,房贷流程就是个细节决定成败的活儿。从准备阶段的材料清单,到面签时的应答技巧,再到还款方式的选择,每个环节都有门道。记住三点核心:材料宁可多备不少交、面签谨言慎行别抖机灵、还款量力而行留余地。把这些琢磨透了,你会发现办房贷也没传说中那么可怕。最后提醒下,遇到拿不准的情况,直接打银行客服电话比网上查攻略靠谱多了!

发表评论

暂时没有评论,来抢沙发吧~