最近在整理理财资料时,突然想起咱们山西人自己的银行——晋商银行,它家的大额存单业务在2020年那会儿可是挺抢手的。虽说现在都过了好几年了,但很多街坊邻居还是特别关心这类产品的收益情况。今儿个就和大家唠唠,晋商银行大额存款利率背后那些你可能没注意到的细节,顺便聊聊怎么在当下市场环境里,找到既安全又划算的理财路子。对了,现在去银行办业务可得多长个心眼儿,有些隐藏条款比电视剧里的伏笔还难发现呢!

要说这家本土银行的大额存单,最让人心动的就是它的利率上浮空间。记得2020年那阵子,三年期大额存单的年化利率最高能到4.125%,比普通定期存款高出一大截。不过现在各家银行的利率都在调整,具体数字可能会有些变化。但有个规律是肯定的:存款金额越大、期限越长,能谈到的利率优惠就越多。

说实话,银行的存款利率就像天气预报,说变就变。2020年那会儿央行连续降准,晋商银行的大额存款利率也跟着做了调整。不过现在回头看看,当时的调整幅度其实比很多股份制银行要温和得多。这可能和它立足本地市场的经营策略有关,毕竟要维护好咱们山西本地客户的关系嘛。

最近听说有些储户在抱怨利息变少了,其实这不只是晋商银行一家的情况。整个银行业都在面临净息差收窄的压力,简单说就是银行赚钱的空间变小了。不过话说回来,现在很多银行都推出了"利率锁定"服务,这个功能对于担心利率继续下调的朋友来说,倒是个不错的保险栓。

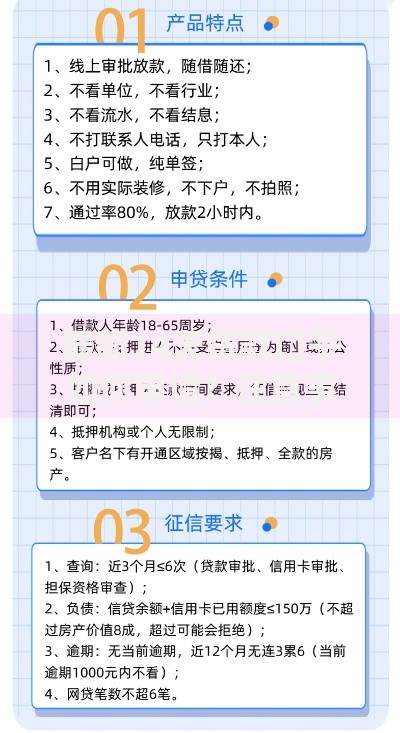

上图为网友分享

说到这儿,可能有人会问:现在市面上理财产品这么多,为什么还要盯着大额存单呢?这里要敲黑板了——本金安全永远是理财的第一要务!尤其是这两年市场波动大,很多高风险投资都栽了跟头。晋商银行的大额存单有存款保险托底,50万以内的本息绝对安全,这点特别适合求稳的投资者。

不过要提醒大家,别光盯着利率数字看。比如有个客户张阿姨,去年买了三年期的大额存单,结果今年儿子要买房急用钱,提前支取的话利息只能按活期算,亏了小两万呢。所以一定要做好资金规划,把存款期限和用钱需求匹配好。

咱们小区王叔的故事就特别典型。他2020年在晋商银行存了50万,选的是按月付息型。每个月到手的利息有1700多块,正好用来补贴退休金。结果去年银行推出新政策,允许部分客户利息再投资,王叔就把每月利息自动转存到另一个高收益理财账户,这样利滚利下来,实际收益率比合同写的还要高。

不过也有反例,朋友小李图省事直接在手机银行买了大额存单,结果没注意到产品说明里写着节假日不计息的条款。后来仔细一算,实际到手的利息比预期少了三百多。所以说,办理前一定要把合同条款逐字逐句看清楚。

最近陪老妈去晋商银行网点,发现他们升级了智能存款系统。现在不仅能实时查看收益明细,还能设置自动转存、智能比价这些新功能。特别是那个"利率趋势图",把近五年的存款利率变化都标得清清楚楚,对选择存款期限特别有帮助。

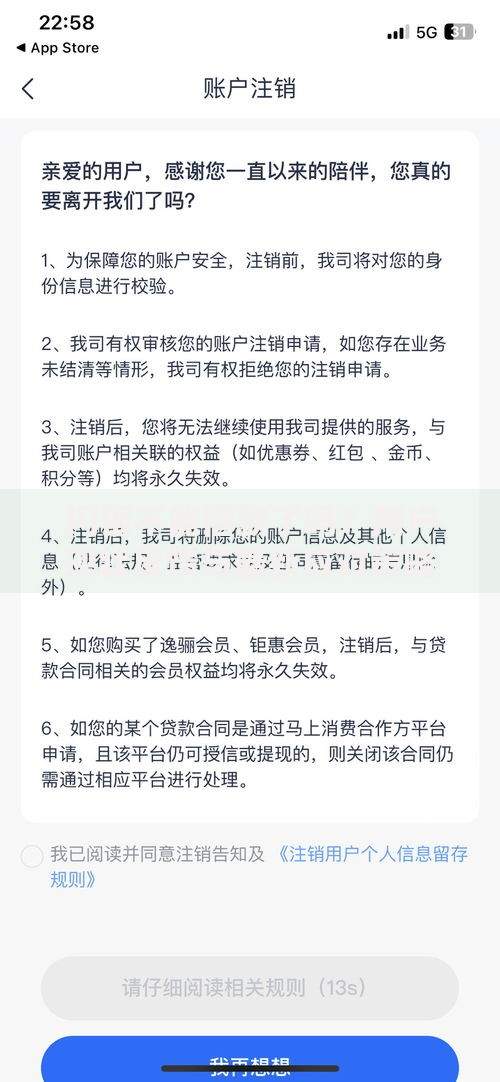

上图为网友分享

虽然现在各种新型理财方式层出不穷,但大额存单作为保本理财的压舱石地位始终没变。特别是像晋商银行这样深耕本地市场的金融机构,在服务灵活性和政策响应速度上,往往比全国性银行更有优势。

最近在业内交流时听说,有些银行正在试点"分段计息"大额存单。比如前两年按固定利率,第三年开始根据市场利率浮动。这种创新产品要是能推广开来,对咱们储户来说可是个大利好。不过具体到晋商银行什么时候会推出类似产品,还得密切关注他们的官方公告。

说到底,理财就像打理菜园子,既要选对种子(产品),也要掌握时节(市场趋势),更得勤快除草(规避风险)。晋商银行的大额存款利率虽然不像股票基金那样刺激,但贵在一个稳字。特别是现在这个经济环境下,把部分资金放在这种安全资产里,晚上睡觉都能踏实不少呢!

发表评论

暂时没有评论,来抢沙发吧~