最近总有人问我,信用卡或者贷款要是逾期超过90天,会不会直接被划进征信黑户名单啊?哎,这个问题确实挺让人头疼的。说实话,很多人可能觉得,不就是晚还几天钱嘛,至于吗?其实啊,这里头还真有些门道。今天咱们就掰开了揉碎了说说,这90天到底是不是道坎儿,真要被贴上黑户标签的话,往后贷款买房买车可咋整?对了,最后还会给几个实用的补救建议,记得看到最后哦。

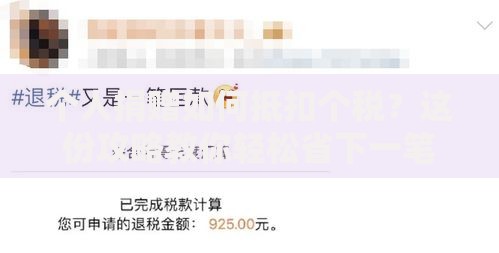

上图为网友分享

一、征信黑户的"生死线"到底在哪?银行和网贷平台其实都有自己的一套评分系统,但逾期90天绝对是个重要分水岭。你想啊,三个月没还钱,放贷的机构早就急得跳脚了。不过具体到征信报告上,会分成这几个阶段:1-30天逾期:系统自动发短信提醒31-60天逾期:人工电话催收介入61-90天逾期:标记为"关注类贷款"超过90天:直接升级为"不良贷款"这里有个容易混淆的点——虽然央行征信系统没有"黑户"这个官方说法,但各家银行内部会把连续三次逾期(也就是90天)作为重要参考标准。我有个在银行做风控的朋友偷偷告诉我,他们系统里有个红色预警机制,只要看到客户有超过90天的逾期记录,自动审批系统就会直接亮红灯。二、成为黑户后的连锁反应要是真踩了这个雷区,麻烦事儿可不止贷不到款这么简单。上个月碰到个客户,就因为助学贷款忘了还,结果:申请房贷直接被五家银行拒了想办张金卡提升额度,系统秒拒连租房子都被中介要求多交两个月押金更夸张的是,现在有些用人单位查背景时也会看征信,你说这影响大不大?不过也有例外情况,比如疫情期间的特殊政策,或者像今年河南水灾这种不可抗力导致的逾期,可以拿着证明材料去央行征信中心申请异议处理。但注意啊,这种情况得提前跟银行报备过才行。三、这些坑你千万别踩很多人不知道,有些操作比逾期本身更伤征信:频繁查征信报告(尤其是贷款审批类查询)同时申请多家网贷给他人做担保连带逾期水电费欠缴超过半年(部分地区已纳入征信)有个真实案例,杭州的王先生就因为美团月付忘了关自动续费,每个月9块钱的会员费连续欠了半年,结果去年买车贷款愣是批不下来。所以说啊,现在这些小额消费也得留个心眼。四、补救措施比后悔药管用要是已经逾期了也别慌,试试这几招:立即还清欠款:别想着拖到下次发工资,哪怕先还最低还款额主动联系客服:态度好点说明情况,有些银行会给开非恶意逾期证明持续良好记录:新的还款记录会覆盖旧的不良记录,不过得保持2年以上异议申诉通道:如果是银行系统出错导致的逾期,准备好通话记录、转账凭证这些证据特别提醒下,千万别信那些所谓的"征信修复"中介!上周刚有个客户被骗了8000块,结果征信没修好反倒又添了新污点。真想处理的话,直接打央行征信中心电话400-810-8866最靠谱。五、预防永远比补救重要说到底,管理好征信就像打理花园,得定期修剪维护。建议每个月设置个"信用检查日",把花呗、白条这些常用平台的还款日都记在手机日历里。现在很多银行APP都有还款提醒功能,记得全部打开。要是实在管不住手,干脆把信用额度调低点,或者绑定工资卡自动扣款。最后说个冷知识——征信报告上的查询记录只保留两年,但逾期记录要保留五年。所以啊,咱们既要重视眼前的每笔还款,也要做好长期的信用规划。毕竟在这个大数据时代,良好的征信记录可比存款数字更值钱呢!

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~