最近有朋友问我,说之前申请过消费贷或者车贷,现在想买房却被银行告知不算首套资格,这事儿到底怎么回事?其实这个问题涉及到征信记录和各地政策差异,特别是很多人容易忽略的隐性贷款记录。比如你可能以为自己名下没房就是首套,但银行查征信时发现你有过按揭记录,哪怕房子早就卖了,这事儿还真不一定能按首套算。咱们今天就来掰扯掰扯这里面的门道,特别是要注意的几个关键点。

先说个真实案例吧。我同事小王去年看中套二手房,结果银行查到他五年前在外地用商业贷款买过房,虽然那套房三年前就卖了,但贷款记录还在征信系统里躺着。最后首付比例生生从30%提到40%,气得他直拍大腿:"早知这样,当初就该把结清证明开出来啊!"

这里咱们得先弄明白,首套房的认定标准其实有两个维度:

举个栗子,如果你在老家用公积金贷款买过房,后来卖了但贷款记录还在,现在想在工作地买房。这种情况在房管局可能算首套,但银行可能要求你按二套利率走,这就形成了政策上的"夹心层"。

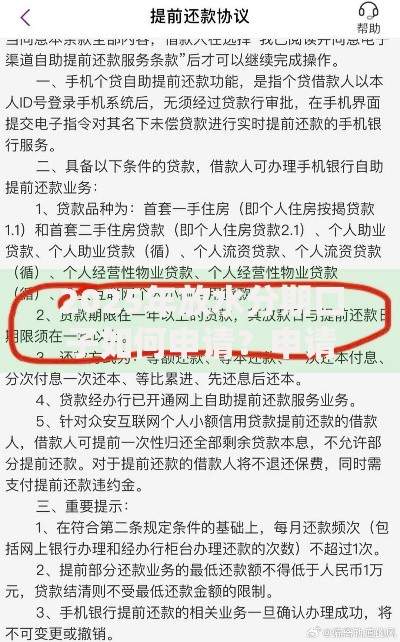

上图为网友分享

那什么样的贷款记录会影响首套认定呢?这里要划重点了:

不过也别慌,有些情况是可以"抢救"的。比如我之前有个读者,在深圳用组合贷买过房,后来离婚时房子判给前妻了。他拿着法院判决书和贷款结清证明,跟银行掰扯了两个月,最后成功争取到首套资格。所以说,关键材料准备齐全真的很重要。

现在各地政策差异挺大的。像上海是典型的"认房又认贷",哪怕你三十年前贷过款现在也算二套。而长沙就比较人性化,只要结清贷款满五年,还能享受首套政策。所以建议大家买房前,最好先做这三件事:

有个容易踩的坑是"隐形成交"。比如你帮亲戚做过贷款担保,或者在网贷平台借过钱,这些都可能被记入征信系统。之前就有网友因为给朋友公司做过300万的担保,结果自己买房时被认定有贷款记录,你说冤不冤?

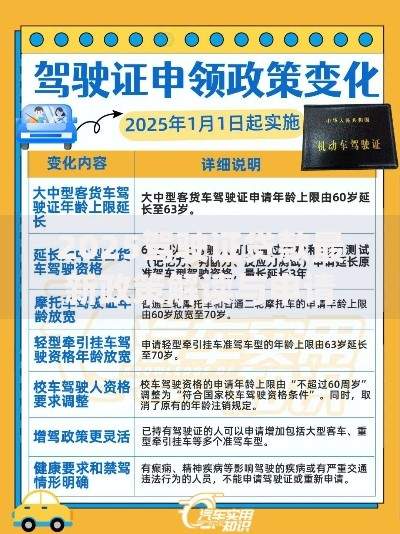

上图为网友分享

最后说说实操建议。如果你确实有过贷款记录,现在名下又没房,可以试试这几个突破口:

说到底,有过贷款记录名下无房算不算首套这个问题,真得具体情况具体分析。就像炒菜放盐,不同地区的政策这"咸淡"差异可大了去了。建议大家别嫌麻烦,提前把征信报告打出来逐条核对,该准备的证明材料早点备齐,毕竟这关系到真金白银的首付和利息呢。

对了,还有个冷知识。有些城市会把"商住两用房"的贷款记录单独分类,这种可能不影响住宅首套认定。但反过来,如果你买过法拍房或者继承过房产,哪怕没办过贷款,也可能被计入持有套数。所以说买房这事啊,真得把政策条文掰开揉碎了研究。

最近听说有个新趋势,部分银行开始引入大数据风控。不仅看征信记录,还要查你的支付宝、微信消费流水。虽然目前还没普及,但保不齐哪天就成常规操作了。所以平时用网贷还是要悠着点,别图方便乱点各种贷款广告,这些都可能成为未来认定首套资格的"暗雷"。

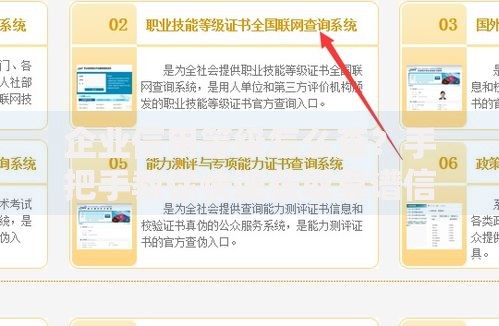

上图为网友分享

总之,关于首套房的认定标准,咱们普通老百姓得多长个心眼。别光听中介或销售的一面之词,自己动手查查政策,跟银行确认清楚最保险。毕竟现在房价这么高,首套和二套的差别可能就是几十万的利息,这钱省下来干点啥不好呢?

发表评论

暂时没有评论,来抢沙发吧~