说到房贷放款后的征信问题,很多朋友可能觉得“钱都到账了,银行总不会再来查我吧?”其实啊,这个问题还真有不少人搞不清楚。今天咱们就来唠唠,房贷放款后银行会不会继续盯着你的信用报告。你知道吗?有个同事上个月刚拿到房贷,转头就申请了张白金信用卡,结果收到银行提醒短信说要重新评估他的还款能力。这背后啊,就藏着咱们今天要说的门道...

先给大家吃颗定心丸:大部分情况下,银行不会闲着没事天天查你征信。但要是出现下面这几种状况,他们可能就会重新调取信用报告:

去年就有个真实案例,某购房者放款后三个月内接连办了装修贷和车位贷,结果被银行要求提前结清部分房贷。你说冤不冤?这其实是因为他的整体负债率从原来的40%飙升到120%,触发了银行的风控红线。

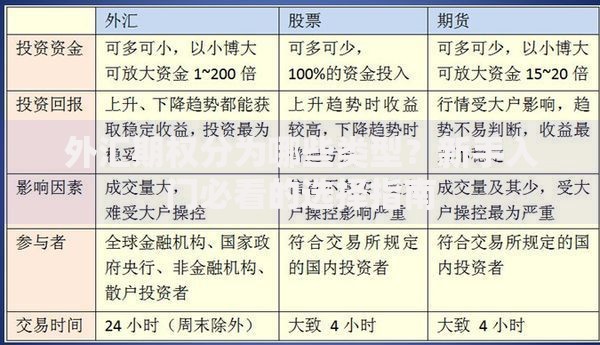

上图为网友分享

别以为房贷到手就能放飞自我,下面这些操作分分钟让你栽跟头:

我表弟就是个活生生的例子,去年买房后帮哥们担保了50万生意贷。结果上个月银行突然通知他,说担保债务也要计入还款能力评估,搞得他现在每月要多还2000块。

想要避免被银行“特别关注”,这三招可得记牢:

上图为网友分享

有个小技巧可能很多人不知道——不同银行的查询频率差异很大。像国有大行通常每年定期查一次,而某些股份制银行只要发现你有异常消费,可能季度就会查。所以啊,平时用花呗、白条这些,最好也悠着点。

要是真遇到银行突然查征信怎么办?别慌,先做这三件事:

记得前年有个客户,因为疫情丢了工作迟还两个月房贷。后来他带着新单位的劳动合同和工资流水去找银行,不仅避免了上征信黑名单,还成功申请到6个月的还款宽限期。所以说啊,遇到问题积极沟通才是王道。

上图为网友分享

说到底,房贷放款后的征信管理就像谈恋爱——确定关系只是开始,长期相处更要用心。别让一时的疏忽,毁了好不容易建立起来的信用关系。毕竟在这个大数据时代,咱们的每一次金融行为都在被默默记录着,你说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~