最近听说北京公积金出了个新政策,说是账户里的钱能直接用来还房贷了?哎这事儿听着挺新鲜的,不过具体怎么操作还真得仔细琢磨。其实啊,这个政策真的有点意思,相当于咱们每个月交的公积金不用干躺在账户里,直接就能帮咱们抵扣月供了。我特意翻了下官方文件,发现从申请流程到注意事项都有不少门道,特别是怎么用好这笔"隐形存款",里面可藏着不少省钱的学问呢。

说到这个政策,最开始我也纳闷,为啥突然搞这么个便民措施?后来仔细想想,可能是这两年楼市不太景气,政府想给买房人减减负吧。不过这个操作确实挺聪明的,既盘活了咱们账户里"冻着"的钱,又能让老百姓感受到实实在在的优惠。

重点来了!公积金余额直接还贷这个事,可不是自动生效的。得自己主动去办手续,而且得满足几个硬性条件:

上图为网友分享

上周我陪邻居大姐去办了这个业务,整个流程比想象中简单。先在"北京公积金"APP上提交申请,然后带着身份证、购房合同这些材料去柜台。工作人员会帮忙算个抵扣比例,这里有个小窍门——建议选"差额还款"模式,就是先用账户余额补足月供缺口,剩下的再从工资卡扣,这样能最大限度利用公积金。

不过要提醒大家,千万别以为办了这事就一劳永逸了。要是中途换工作导致公积金断缴,或者账户余额不足,抵扣就会自动停止。所以最好定期登录APP查查账户状态,别等到银行催款短信来了才发现问题。

在翻政策文件的时候,我发现几个特别实用的隐藏功能。比如夫妻双方都有公积金的,可以叠加使用抵扣额度;再比如提前还款时,账户余额还能当"应急资金"用。更绝的是,如果账户里钱足够多,甚至可以申请缩短贷款年限,这样能省下的利息可不是小数目。

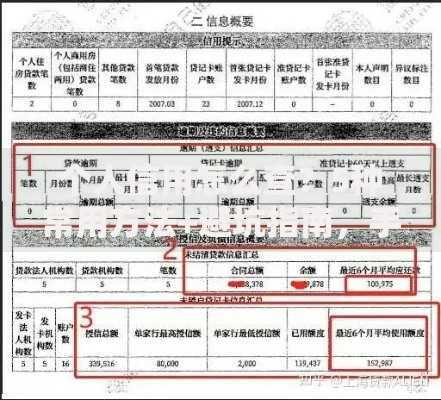

上图为网友分享

不过要注意啊,这个政策跟之前的"按月提取"是冲突的。选了直接抵扣就不能再办提取了,所以得根据自己实际情况选最划算的方案。要是近期打算装修或者租房用钱的,可能还是传统提取更合适。

跟几个已经办过这个业务的朋友聊了聊,发现有些坑真是防不胜防。有个哥们就是没注意账户余额预警,结果连续三个月抵扣失败,差点影响征信。还有个大姐不知道抵扣金额可以调整,白浪费了小半年的利息差。

这里给大家划几个重点:

上图为网友分享

说到底,这个政策确实是给咱们减负的好事,但就像理财一样,得自己多上点心。特别是现在线上线下都能办理业务,建议大家还是去柜台当面问清楚,毕竟每个家庭的情况都不一样。要是能把公积金这个工具用好了,说不定比买理财产品还划算呢!

发表评论

暂时没有评论,来抢沙发吧~