本文深度解析银行口子贷款的具体类型,涵盖抵押贷款、信用贷款、经营贷等主流产品,详细拆解不同贷款的门槛要求、利率计算规则及申请技巧。通过对比分析银行官方渠道与第三方平台的差异,帮助用户识别正规贷款途径,并附赠7个提升审批通过率的实用策略。

银行口子贷款主要分为三大类:抵押贷款、信用贷款和专项贷款。抵押贷款以房产、车辆等实物资产作为担保,贷款额度通常可达抵押物评估值的70%-90%,典型产品包括工商银行的「房易贷」和建设银行的「车享贷」。信用贷款无需抵押物,依据个人征信记录和收入水平审批,招商银行「闪电贷」、平安银行「新一贷」等产品最高可批50万元额度。专项贷款则针对特定用途设计,例如农业银行的「惠农e贷」支持农业经营,中国银行的「启航贷」专门服务高校毕业生创业。

重点类型对比:

抵押贷款:利率最低(LPR+15基点起),期限最长30年

信用贷款:审批最快(最快1小时放款),适用人群最广

专项贷款:享受政策补贴(部分地区贴息50%),定向资金监管

银行对贷款申请者的资质审核包含五个核心维度:征信记录、收入证明、资产状况、职业属性和贷款用途。征信方面要求近2年内逾期记录不超过6次且无连续90天以上逾期,部分银行如交通银行明确要求征信查询次数半年内不超过10次。收入证明需提供至少6个月的银行流水,月收入需覆盖月供2倍以上,工商银行等国有大行对公积金缴存基数有特定要求。职业稳定性方面,公务员、事业单位员工等优质客群可享受利率折扣,而自由职业者需提供2年以上完税证明。

上图为网友分享

特殊群体准入规则:

小微企业主:需提供营业执照及近2年财务报表

新就业大学生:毕业证+三方就业协议可申请创业贷

退休人员:最高年龄不超过70岁,需子女担保

标准化申请流程包含六个关键步骤:资质预审、材料准备、线上申请、面签核实、抵押登记和放款监管。在工商银行手机银行操作时,用户需先完成「贷款测算」功能获取预审额度,再上传身份证、收入证明等扫描件。建设银行推出的「智慧个贷」系统可实现房产在线估值,将传统7个工作日的评估流程压缩至2小时。需特别注意,所有银行均要求借款人本人在柜台签署《个人贷款用途承诺书》,严防资金违规流入楼市、股市。

材料准备清单:

1. 身份证明:身份证+户口本原件

2. 收入证明:近6个月银行流水/个税APP截图

3. 资产证明:房产证/车辆登记证扫描件

4. 用途凭证:购销合同/装修报价单等

5. 辅助材料:学历证书/职业资格证书

上图为网友分享

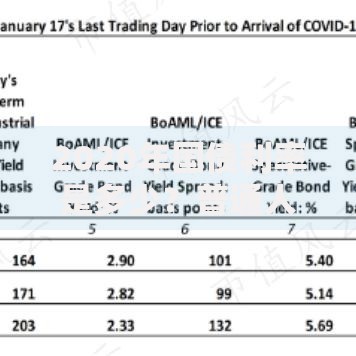

借款人需特别注意三个潜在风险点:提前还款违约金、利率调整机制和资金监管要求。中国银行规定贷款发放后1年内提前还款需支付剩余本金1%的违约金,农业银行对经营贷资金实行「受托支付」,要求超过50万元的贷款必须直接支付给交易对手。利率方面,2023年央行数据显示,84%的银行贷款采用LPR浮动利率,当LPR从4.3%降至3.95%时,100万元贷款月供可减少265元。

风险规避策略:

选择「利率锁定」产品对冲加息风险

办理「贷款履约保险」应对突发偿付危机

设置「还款缓冲期」避免征信受损

与互联网贷款、民间借贷相比,银行贷款在资金成本、合规性、服务周期等方面具有显著优势。具体数据显示,银行信用贷年利率区间为3.6%-15.8%,而网贷平台普遍在18%-24%之间。在服务维度,银行提供「贷后管理」服务,包括财务规划咨询、债务重组建议等增值服务,这是其他渠道不具备的。但银行贷款审批周期平均需要5-7个工作日,相比第三方平台的「秒批」模式存在时效性短板。

上图为网友分享

渠道选择决策树:

资金需求>50万/期限>5年 → 优先选择银行

征信瑕疵/急用资金 → 考虑持牌消费金融公司

短期周转/小额借贷 → 对比互联网银行产品

发表评论

暂时没有评论,来抢沙发吧~