哎,手里有10万块闲钱,听说1.5分利息收益不错,但具体怎么计算呢?今儿咱们就来掰扯清楚这事儿。首先得弄明白,"1分利息"在民间借贷里其实相当于月利率1%,那1.5分就是月息1.5%,换算成年利率的话直接乘以12个月,嚯!直接飙升到18%的年化呢!不过这里头有个坑——到底是按单利还是复利算?还款方式是等额本息还是到期还本?这些都会让实际到手的钱差出好几千块。别着急,跟着我分三步走,保证你算得明明白白。

很多人一听到"分"这个单位就懵,其实这就像菜市场用"斤两"代替公斤一样,属于民间约定俗成的说法。咱们先来拆解下:

不过要注意啊,这里有个文字游戏。比如隔壁老王说借10万给1.5分利息,如果是月息1.5%,那年利息就是18000块。但要是对方说的是年息1.5分,那可就只有1500块利息了,这中间的差距可大了去了!

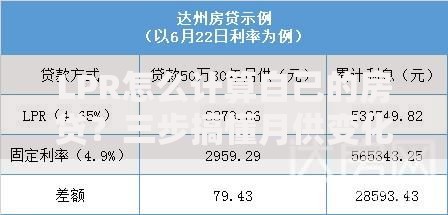

上图为网友分享

咱们举个具体例子,假设你借出10万元,约定月息1.5分,来看看不同情况下的收益差异:

看出门道了吧?同样是10万1.5分利息,不同的还款方式能让收益相差近一倍!特别是等额本息这种,表面上利率很高,但因为你每个月都在收回本金,实际到手的利息可比想象中少得多。

说到高利息投资,有几点必须得划重点:

前两天听个真事儿,老张借了10万给朋友,说好2分利,结果对方按月付了3个月利息后就失联了。所以说啊,利息再高也得先保证本金安全,别光盯着数字算账。

其实除了民间借贷,10万块还有很多玩法。比方说分成三份:

这样组合下来,既安全又能博取更高收益。不过话说回来,要是真遇到靠谱的1.5分利息项目,倒也不是不能考虑,但千万记得要签正规借款合同,最好让第三方做担保。

最后给大家提个醒,现在很多网贷平台打着高息旗号招揽投资人,结果暴雷的新闻层出不穷。记住啊,收益永远和风险成正比,天上不会掉馅饼,掉下来的可能是铁饼。投资之前多问几个为什么,别让自己的血汗钱打了水漂。

发表评论

暂时没有评论,来抢沙发吧~