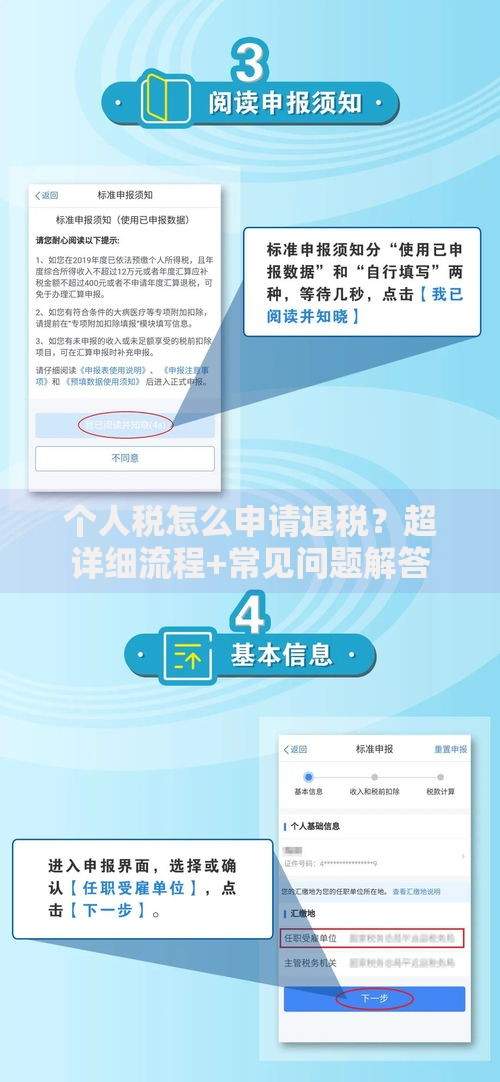

最近好多朋友在问包银消费金融到底靠不靠谱,说实话,刚开始我也挺懵的。这个平台名字听着挺正规,但具体服务咋样还真得扒开看看。查了资料发现,他们确实有银保监会发的牌照,注册资本也有20多个亿。不过光看这些数字还不够,我特意试用了他们的"包你贷",还收集了用户真实反馈。今天就从产品类型、利息计算到使用体验,跟大家唠唠这个平台的真实情况,顺便提醒几个容易踩的坑。

包银消费金融总部在内蒙古,主要做线上消费贷款。可能有人要问:内蒙的机构能行吗?其实人家在全国都能放贷,主要股东是包商银行(现在改名叫蒙商银行)和深圳萨摩耶科技。虽然母公司经历过重组,但消费金融这块业务倒是正常运营着。

他们主推的"包你贷"其实分好几种类型,我整理了个表格对比下:

| 产品类型 | 额度范围 | 借款期限 | 适用场景 |

|---|---|---|---|

| 普通现金贷 | 1千-20万 | 3-24个月 | 日常应急 |

| 场景分期 | 最高5万 | 6-12个月 | 教育/医疗等 |

| 循环额度 | 最高10万 | 随借随还 | 频繁用款 |

不过要注意的是,新用户首次申请通常只能拿到5000左右的额度。想提额的话得按时还款,用个半年左右可能会涨到2-3万。有个朋友跟我说,她连续用了3个月,额度从8000提到了1万5,这提额速度还算实在。

在几个投诉平台翻了上百条记录,发现主要槽点集中在两个地方:

上图为网友分享

不过也有用户觉得审批快这点很香。有个做小生意的王哥说,他去年进货缺钱,上午申请下午就到账了。还有李姐给孩子报培训班用的分期,她说操作界面比银行APP简单多了。

用了三个月,发现有些细节不注意真的会吃亏。比方说他们的自动扣款时间是早上7点,要是卡里余额不足,下午5点前补上就不会上征信。但很多用户不知道这个规则,白白担心好久。

还有个隐藏的省钱技巧:要是信用记录良好,可以打客服电话申请利率优惠。我试了下,原本18%的年化,聊了十分钟居然降到15.6%。不过这个要看当时有没有活动,不是每次都能成。

根据实际体验,我觉得这三类人可以考虑:

不过要提醒的是,学生党和自由职业者可能不太好通过审核。另外要是近期有买房贷款计划,最好别频繁申请,他们每申请一次就会查次征信。

拿大家常用的几个平台做个对比:

有个特别的设计是他们的"额度冻结"功能。比如你申请了3万额度但暂时不用,可以手动冻结避免被盗用。这个安全措施倒是挺贴心的,其他平台很少见。

认识个做装修的师傅,去年接了单大活需要垫资,在包银消费金融借了8万。他说最满意的是随借随还这个功能,工程款到了马上能还,利息按天算确实省了不少。不过也有个插曲——有次忘了设置自动还款,差点逾期,好在发现得早手动还上了。

还有个宝妈用他们的教育分期给孩子报英语班,分12期每期还800多。她说虽然比全款多花了几百块利息,但缓解了短期压力。不过她也提醒,消费分期一定要用在刀刃上,别被商家忽悠着乱花钱。

用过这么多借贷平台,觉得包银消费金融算是中规中矩的选择。最大的优势是资金安全有保障,毕竟背靠银行系。但利息确实比银行信用贷高些,适合短期周转。要是能控制住不超前消费,偶尔应急用用还挺方便的。

最后唠叨句:借钱这事儿还是要量力而行。现在经济大环境不太稳,建议各位做好财务规划。真要借钱也记得多对比几家,别嫌麻烦。毕竟省下的利息都是自己的血汗钱,你说对吧?

发表评论

暂时没有评论,来抢沙发吧~