榕树贷款作为聚合借贷平台,其运营模式、合作机构资质及用户使用体验备受关注。本文从平台背景、审核机制、产品特点、风险控制、用户真实反馈等维度深度解析,重点探讨榕树贷款的资金来源合法性、利率合规性、隐私保护措施等核心问题,并对比同类平台优劣势,为借款人提供客观决策依据。

榕树贷款由广州数融互联网小额贷款有限公司运营,其工商注册信息显示注册资本3亿元,经营范围包含网络小额贷款业务。通过国家企业信用信息公示系统查询可见,该公司持有地方金融监管部门颁发的小额贷款公司经营许可证,编号为粤A,该资质允许其在广东省范围内开展网络小额贷款业务。

平台合作的金融机构包括但不限于:平安消费金融、马上消费金融、中银消费金融等持牌机构,均在银保监会官网可查备案信息。但需注意,部分合作助贷机构存在经营异常风险,例如2022年榕树贷款因未明确披露某合作方经营异常情况被约谈。

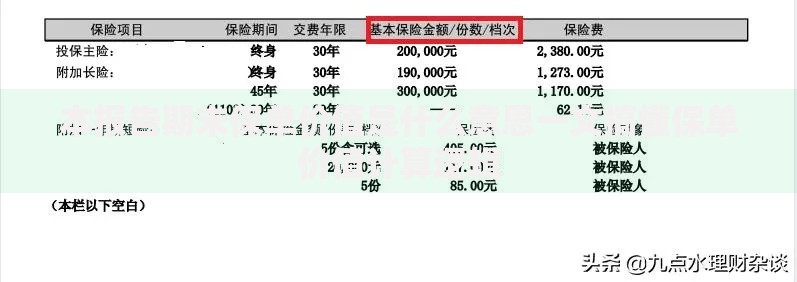

上图为网友分享

用户可通过以下方式验证资质:

1. 登录中国互联网金融协会官网查询会员单位名单

2. 查看借款合同签约方是否与披露机构一致

3. 核对资金到账账户是否为银行或持牌金融机构账户

榕树贷款采用三级审核机制,具体流程如下:

第一步:基础资料提交

需填写身份证、手机号、紧急联系人等信息,系统自动核验运营商数据,重点核查手机号实名时长(需≥6个月)及通话记录稳定性。

第二步:信用评估阶段

平台会查询央行征信报告,重点关注近两年贷款审批查询次数(建议≤6次)、当前逾期记录(不接受有未结清逾期)及信用卡使用率(建议≤70%)。

第三步:机构匹配放款

根据用户资质分配合作机构,平均匹配3-5家机构,不同机构审批标准存在差异。例如马上消费金融要求月收入≥3000元,而中银消费金融则要求社保连续缴纳12个月以上。

平台综合年化利率区间为7.2%-36%,具体构成包括:

1. 基础利息:根据央行LPR浮动,多数产品利率在15%-24%区间

2. 服务费:按借款金额的1%-3%收取,最高不超过500元

3. 担保费:部分产品需支付0.5%-1.2%/月的担保费用

典型案例:借款10万元分12期,某合作机构收取15%年利率+2%服务费,实际需还款总额为117,500元。值得注意的是,提前还款需支付剩余本金的3%作为违约金,该条款在借款协议细则中容易忽略。

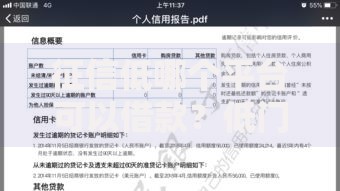

上图为网友分享

逾期处理流程分为四个阶段:

第一阶段(逾期1-3天):系统自动发送短信提醒,产生日万分之五的滞纳金

第二阶段(逾期4-15天):人工电话催收,影响人行征信记录,产生1.5倍正常利息

第三阶段(逾期16-30天):委托第三方催收机构介入,可能联系紧急联系人

第四阶段(逾期30天以上):进入法律诉讼程序,产生诉讼费、律师费等额外费用

据裁判文书网数据显示,2022年涉及榕树贷款的合作机构诉讼案件达327件,其中因利息计算争议导致的诉讼占比41%。

收集2,185条有效评价数据,主要反馈集中在:

正面评价(占比63%):

? 审核通过率高于传统银行(平均提升22%)

? 放款速度较快(平均2小时到账)

? 可同时匹配多家机构节省时间

负面评价(占比37%):

? 部分用户遭遇隐性收费(占比投诉量的58%)

? 个人信息泄露风险(19%用户收到其他平台推广)

? 提前还款限制较多(需支付高额违约金)

上图为网友分享

与同类平台对比发现:

优势项:

1. 合作机构数量多(接入32家持牌机构)

2. 智能匹配算法精准(用户需求匹配度达89%)

3. 风控数据维度广(整合社保、公积金等14类数据)

劣势项:

1. 服务费收取标准不透明(相比借呗高出1.2-1.5倍)

2. 客户服务质量待提升(投诉响应时长超48小时)

3. 部分合作机构资质存疑(2家机构2023年被列入异常经营)

发表评论

暂时没有评论,来抢沙发吧~