最近总看到有人问"省呗是正规的货款吗",说实话刚开始我也挺懵的。作为一个用过不下十个借贷平台的老用户,今天咱们就来聊聊这个话题,尽量用大白话给大家讲明白。省呗这个平台吧,它确实有正规金融牌照,不过具体用起来嘛,还是得看个人情况。别急,下面我会从资质查询、利息计算、用户评价这几个方面仔细掰扯掰扯,最后再教大家怎么判断这类平台靠不靠谱。

省呗算是市面上比较常见的消费信贷平台,主要做的是信用卡代还和小额贷款。我第一次听说它还是因为朋友推荐,说是"利息比银行低"。不过这里得提醒各位,说利息低也得看具体资质,不是所有广告都靠谱。

不过要注意啊,现在网上很多山寨平台,名字就差一个字那种。前阵子还有人问我"省贝"是不是省呗的兄弟平台,其实压根不是一码事。所以下载APP时一定要认准官方渠道,别随便点陌生链接。

说回正题,判断省呗是正规的货款吗,关键看这三点:

上图为网友分享

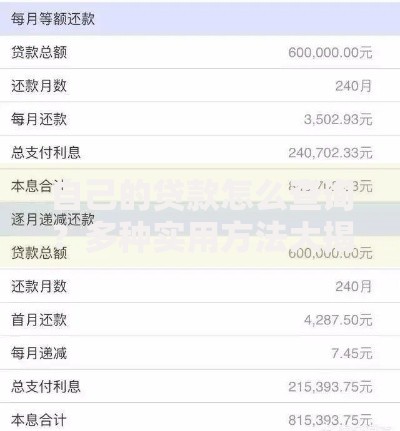

根据我的实际体验,省呗的借款合同确实有完整披露利率,不过他们的日息换算成年化大概在10%-24%之间。这个数字嘛,比某些网贷平台好点,但跟银行比的话还是要具体看产品。

为了写这篇,我专门去黑猫投诉平台扒了数据。省呗近半年的投诉量在同类平台里算中等水平,主要问题集中在"提前还款手续费"和"额度突然降低"这两块。不过话说回来,哪个信贷平台没点纠纷呢?关键要看处理态度。

有个网友的经历挺典型:他本来有3万额度,按时还款半年后反而被降到5千。这种情况其实很多平台都有,主要还是风控系统在作怪。建议遇到这种情况直接找客服,有时候重新提交收入证明就能恢复额度。

上图为网友分享

虽然省呗是正规平台,但有些细节不注意还是会吃亏。上周同事小王就中招了,他在APP上点了个"急速借款",结果发现要交199元会员费才能提现。这种套路现在挺常见的,大家记住正规贷款平台不会在放款前收费!

另外要注意的是,有些中介会打着"省呗内部渠道"的旗号骗钱。之前我表弟就遇到过,对方说要收500块手续费包下款,结果钱打过去人就消失了。所以啊,任何需要提前交钱的操作都别信。

如果对网贷平台不放心,其实还有更稳妥的选择。比如说银行的消费贷,现在很多银行APP都能直接申请,年利率基本在4%左右。虽然审核严格点,但胜在安全可靠。

上图为网友分享

再就是支付宝的借呗、微信的微粒贷,这些背靠大厂的平台也相对靠谱。不过利息方面可能比省呗高,具体得看个人信用分。建议大家多比较几家,别急着做决定。

说到底,省呗是正规的货款吗这个问题,答案算是肯定的。但就像我开头说的,正规≠适合所有人。特别是学生党和收入不稳定的朋友,建议还是优先考虑银行产品。最后提醒大家,借钱这事儿还是要量力而行,别被所谓的"低息"冲昏头脑。

发表评论

暂时没有评论,来抢沙发吧~