最近手头有点紧,想申请个人贷款却不知道哪里靠谱?其实现在市面上能办理个人贷款的地方还真不少,什么银行、网贷平台、民间借贷机构,看得人眼花缭乱。不过要我说,找贷款渠道就像买水果,看着都水灵灵的,但有的可能打过农药,有的可能缺斤少两。咱们得擦亮眼睛,先搞清楚各家机构的利息计算方式,再看看有没有隐藏费用。哎,选来选去真让人头大,不过别着急,今天咱们就好好唠唠这事儿。

记得去年我表弟急着用钱,在某平台申请了5万块贷款。当时广告写着日息万五,结果实际还的时候才发现还有服务费、管理费各种名目,折算下来年利率居然要28%!所以说啊,找个人贷款渠道千万不能光看广告词。

想要顺利拿到贷款,准备工作可比谈恋爱还要细心。首先得把自己的信用报告打印出来仔细看,就跟体检报告似的。要是发现有什么逾期记录,最好先处理干净。对了,现在手机上就能查央行征信,特别方便。

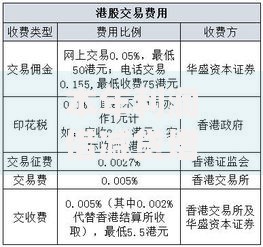

上图为网友分享

然后是收入证明这块,有些自由职业的朋友可能会犯愁。其实现在很多银行都接受微信支付宝的流水截图,只要每个月进账稳定,人家也不会死磕工资条。不过要注意的是,连续三个月收入波动太大的话,可能会影响审批结果。

我同事小王前阵子就栽在合同条款上。本来计划半年还清贷款,结果发现提前还款要收5%的违约金,这可比剩下半年的利息还高。所以说啊,找个人贷款渠道时合同条款比利息更重要。

上图为网友分享

现在市场上的贷款产品多得跟外卖菜单似的,要怎么挑呢?我的建议是先把需求列清楚:要多少钱?用多久?能承受多少利息?就像去菜市场买菜,得先想好今天要炖汤还是爆炒。

如果是短期周转,可以考虑随借随还的信用贷;要是金额比较大,可能还是得走抵押贷款的路子。这里有个小窍门,首次贷款最好选银行系产品,虽然手续麻烦点,但起码安全靠谱。等信用记录养好了,再考虑其他渠道也不迟。

上图为网友分享

说到底,找个人贷款渠道这事急不得。就像老话说的,磨刀不误砍柴工。把各家机构的政策对比清楚,算明白实际成本,再结合自己的还款能力做决定。千万别被"秒批""放款快"这些字眼迷惑了双眼,毕竟借的钱早晚都是要还的。最后提醒大家,贷款虽然能解燃眉之急,但理性消费才是王道啊!

发表评论

暂时没有评论,来抢沙发吧~