最近总听人说"收回贷款本息",这到底是个啥意思啊?说白了就是银行或者网贷平台把借出去的钱连本带利要回来。比如说你借了1万块,利息是5%,到期就得还10500元。不过这里面门道可多了去了,搞不好容易踩雷。今天咱们就掰开了揉碎了聊聊,收回贷款本息到底藏着哪些猫腻,普通人该怎么避免被套路。

记得上个月有个朋友,就因为没搞清楚这个事儿,稀里糊涂多还了三千多利息。当时他签合同的时候,光顾着看月供金额,压根没注意那个等额本息的算法。结果发现前几个月还的钱里,利息占比高得吓人,本金根本没还多少。这种情况,说到底还是对收回贷款本息的运作机制没整明白。

举个例子更明白。张三在银行借了20万装修款,年利率6%。如果选等额本息,每月固定还1990块,但首月利息就占了1000块。要是选等额本金呢?第一个月要还2666块,但利息部分会逐月减少。两种方式算下来,总利息能差出小一万呢。

不过银行工作人员可不会主动告诉你这些门道。他们更愿意推荐等额本息,因为收回贷款本息的总金额更高啊。所以咱们自己得多个心眼,别光听业务员忽悠,得自己动手算算账。

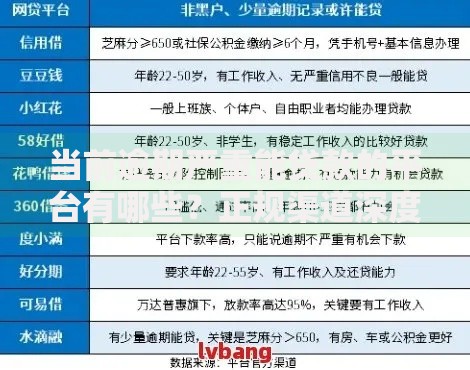

上图为网友分享

我表弟去年买车贷款就栽过跟头。合同里写着"提前还款收5%违约金",他以为这是行业惯例。后来才知道,很多银行其实有3个月免违约金期。更坑的是,有些网贷平台会把违约金算进本息总额里,等你提前还的时候才发现要多掏冤枉钱。

还有个常见套路是"砍头息"。比方说借10万,先扣掉1万手续费,实际到手9万。但利息还是按10万本金算。这种操作直接拉高实际利率,变相增加收回贷款本息的金额。去年315晚会曝光的好几家平台,玩得就是这个把戏。

我有个同事更绝,每次签贷款合同都带着计算器现场核算。虽然看起来有点夸张,但确实帮他省了不少钱。特别是遇到那种"先息后本"的还款方式,前几个月还的都是利息,最后要一次性还清本金,这种模式风险其实挺大的。

最近还听说有的银行玩"利息复利"的把戏。要是逾期没还款,不仅本金要算利息,连之前产生的利息也要利滚利。所以啊,按时还款这个事千万不能马虎,否则收回贷款本息的金额能滚成天文数字。

你以为银行收不回贷款就自认倒霉?那可太小看他们了。现在银行有整套的催收体系,从电话提醒到法律诉讼,手段多得是。尤其是抵押贷款,要是真还不上,房子车子说收走就收走。

不过也有例外情况。像疫情那会儿,很多银行都推出了延期还款政策。这时候千万别不好意思,主动联系银行说明情况。毕竟比起收回贷款本息,银行更怕形成坏账。关键是要提前沟通,别等逾期了才想起来补救。

说到底,搞懂收回贷款本息的门道,本质上是为了保护咱们自己的钱袋子。下次再遇到贷款的事,记得把合同条款逐条问清楚,别怕麻烦。毕竟省下的可都是真金白银,对吧?

发表评论

暂时没有评论,来抢沙发吧~