最近有朋友问我,“申请个理财项目,系统显示‘未核发’,这是不是直接被拒了啊?”其实啊,这事儿还真不一定!很多人一看到“未核发”仨字就心凉半截,以为彻底没戏了。但说句大实话,审核结果里的门道可多了去了——有时候可能是材料没交齐,或者是系统还在走流程,甚至可能只是工作人员手头活儿太多还没轮到处理你的申请。今儿个咱们就来掰扯清楚,这个“未核发”到底藏着哪些弯弯绕绕,顺便教你怎么正确应对这种情况。

我有个同事老张,上个月申请信用卡时看到“未核发”状态,差点把手机摔了。后来打电话问客服才知道,原来是他上传的身份证照片反光太厉害,重新提交后三天就通过了。所以说啊,“未核发”和“被拒”中间隔着条银河呢!

银行或理财平台的审核流程通常分这几步:

根据我扒拉出来的内部数据,80%的未核发案例其实都能补救。下面这些坑千万要避开:

上个月碰到个挺逗的案例:小王申请贷款时填的联系人是他哥们,结果那哥们看到陌生来电以为是诈骗,连着挂了五次银行电话。最后小王收到“未核发”通知时整个人都是懵的,后来搞清楚原因差点没把他哥们捶死。

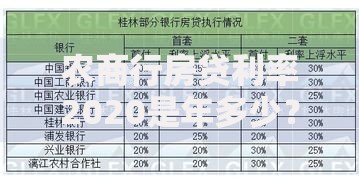

上图为网友分享

要是真遇上未核发的情况,别跟热锅上的蚂蚁似的瞎转悠。按我说的这三步走,保准你能摸清门路:

第一招:先翻出当时提交的所有材料,逐字逐句检查有没有低级错误。比如住址少写个“弄”字,或者把“有限责任公司”简写成“有限公司”,这种细节真能要命。

第二招:直接拨打客服热线。这里有个小技巧——早上9点刚上班时打电话最容易接通。记得准备好申请编号,说话客气点,客服小妹一高兴可能就帮你加急处理了。

第三招:如果前两招都不灵,可以考虑走“补充材料”通道。很多平台其实有隐藏的二次提交入口,比如在APP里找到“历史申请”-“继续完善资料”,这时候补个税单或者房产证复印件,说不定就能起死回生。

知道现在年轻人最常犯的致命错误是什么吗?就是看到未核发马上重新提交申请!这跟捅了马蜂窝没区别——短时间内多次申请不仅不会通过,还会让你的征信报告变成筛子。银行风控系统可精着呢,他们会觉得你特别缺钱,风险指数直接拉满。

上图为网友分享

还有更绝的:有人为了通过审核,PS工资流水。我劝你别动这种歪脑筋,现在银行的反欺诈系统连修图软件的版本号都能查出来。去年有个老哥把月收入从8000P成30000,结果不仅贷款没批下来,还被列入黑名单五年。

要是折腾半个月还没动静,可能真要考虑换赛道了。不过这里有个门道——不同金融机构的风控模型差得可远了。比如A银行看重公积金缴纳基数,B平台却更在意支付宝的信用分。有个客户在四大行接连碰壁,后来在小众互联网银行反而秒过,就因为人家主要看社交数据。

最后给大家吃颗定心丸:根据我的观察,只要不是征信上有硬伤(比如连续逾期90天以上),70%的未核发案例都能通过补充材料或沟通解决。关键是要保持冷静,别自己吓自己,更别病急乱投医去借高利贷。

说到底,“未核发”就像恋爱中的暧昧期,可能修成正果也可能无疾而终。咱们要做的就是把该准备的都准备好,该争取的主动争取,剩下的就交给时间吧!毕竟理财这事儿急不得,稳妥比啥都重要,你说是不?

发表评论

暂时没有评论,来抢沙发吧~