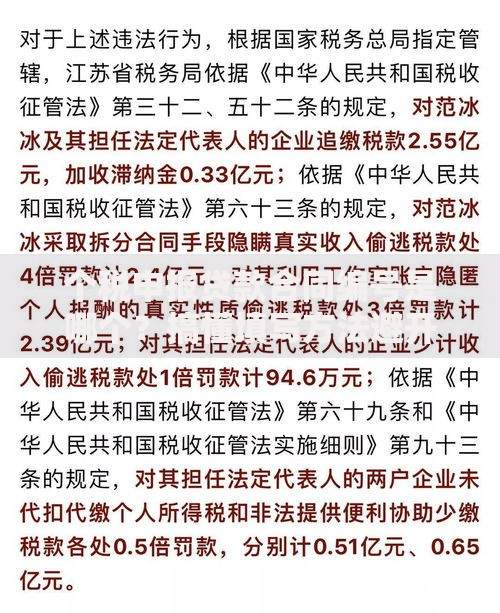

说到信用卡本金啊,其实很多人刷完卡就懵了——账单上的数字到底是怎么滚出来的?今天咱们就来掰扯掰扯这事儿。信用卡本金可不只是你刷卡的那个金额哦,它还藏着分期手续费、取现利息这些弯弯绕绕。比如说你分期买个手机,银行说免息但收手续费,这时候本金就偷偷变多了。还有啊,要是没按时还款,违约金也会算进本金里继续生利息。所以啊,搞明白本金怎么算,才能不被账单吓一跳。咱们今天就手把手教你拆解这些门道,记得看到最后有省钱小妙招!

先说最基本的,本金就是你实际刷卡消费的金额。比如在超市刷了2000块买年货,这2000就是原始本金。但事情往往没这么简单,银行系统会在后台搞些"加法运算"。举个真实例子,我朋友上个月分期买了台电脑,明明标价8000,分期12期每期手续费0.6%,结果本金就变成了8000×(1+0.6%×12)8576,整整多出576!

这里有个坑得特别注意——最低还款陷阱。假设你这个月刷了1万,还了最低还款额1000,剩下的9000可不是单纯按天算利息。银行会把整个消费周期的钱都算进去,比如你是账单日后第一天刷的卡,那这1万要按50天(免息期)算利息。突然发现账单金额变多了,这时候可能心里会嘀咕:这钱到底怎么算出来的?

上图为网友分享

再来说说复利计算,这个真是让人头大。要是逾期三个月没还,违约金每个月收5%,这些违约金又会变成新的本金继续生利息。就像滚雪球似的,越滚越大。有网友分享过真实经历,欠了2万本金两年没还,最后要还5万多,这可不是吓唬人的。

咱们自己怎么算清楚呢?记住这个公式:实际本金消费金额+分期手续费+取现利息+违约金。建议每次消费后拿手机备忘录记下来,别光依赖银行的账单。比如说这个月有笔大额消费要做分期,最好自己先拿计算器按按,看看总成本能不能接受。

这里教大家个小技巧:优先偿还高利率的部分。比如同时有分期手续费和取现利息,应该先还取现的钱,因为取现利息通常是日息万分之五,比分期手续费高得多。还有啊,提前还款的话,有些银行会减免后续手续费,这个要提前打电话问清楚。

举个具体例子更容易懂。小明1月1号刷卡买了台9000块的笔记本,分了12期,每期手续费0.75%。看起来每月只要还9000÷12750再加67.5手续费对吧?但实际总本金变成9000+(67.5×12)9810。要是他第三个月想提前还款,根据银行规定,可能需要支付剩余本金3%的违约金,这时候就要算清楚到底划不划算。

| 月份 | 应还本金 | 手续费 | 累计本金 |

|---|---|---|---|

| 1月 | 750 | 67.5 | 817.5 |

| 2月 | 750 | 67.5 | 1635 |

最后说几个实用建议:首先,尽量全额还款,这是避免本金膨胀的最好方法。其次,要是必须分期,优先选择短期数,虽然月供高点,但总手续费更少。还有啊,注意银行的优惠活动,有些时候做账单分期能抢到手续费五折的优惠。

再提醒下,千万别用信用卡取现!那个利息高得吓人,而且是按日计息没有免息期。实在急用钱的话,现在很多银行的信用贷利率反而更低。总之啊,信用卡是个好工具,但得会用才行,千万别让本金计算的门道坑了你的钱包。

发表评论

暂时没有评论,来抢沙发吧~