最近总看到有人问,银行主动打电话说给分期优惠,和自己去APP申请分期到底有啥不同?这事儿吧,乍一看好像都是分期还款,但仔细琢磨发现里头门道还真不少。今天咱们就掰开了揉碎了说说,这两种分期方式在手续费率、灵活性这些关键点上,到底藏着哪些猫腻。比如说啊,有些银行会把邀请分期的优惠期说得天花乱坠,结果第二年费率偷偷涨了,这种坑咱们可得留个心眼。

记得上个月我同事小王收到银行短信,说给他专属分期费率打五折。他当时还美滋滋地跟我说:"这便宜不占白不占啊!"结果仔细看协议才发现,前3个月确实只要0.25%的手续费,但从第4个月开始直接跳到0.8%,比他自己在手机银行申请的标准费率还高0.1%。所以说啊,银行主动送上门的分期优惠,咱们可得拿着放大镜看条款。

这里有个特别有意思的现象,很多朋友可能没注意过。比如说老张去年买车的时候,自己申请的分期可以随时提前还清,但今年接到银行邀请办理的装修分期,合同里却写着必须满12期才能提前还款,否则要收剩余本金的3%作为违约金。你看,同样是分期,这个自主权的差别可不是一星半点。

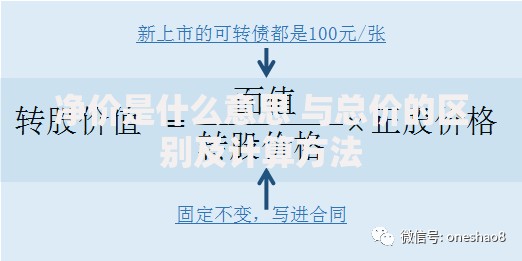

上图为网友分享

不过话又说回来,银行邀请的分期也不是完全没好处。像有些银行搞活动的时候,会给受邀客户送积分或者礼品,这时候要是刚好有分期需求,倒也算得上锦上添花。但千万记住,羊毛出在羊身上,这些赠品的价值可能还抵不上多交的手续费呢。

咱们拿个具体数字来说话。假设要分期1万元,银行邀请分期说是月费率0.38%,而自己申请的话是0.6%。粗看好像邀请分期更划算?别急,仔细算算总账:

邀请分期说是优惠12期,但第13个月开始自动续期,费率涨到0.75%。如果分12期的话总费用是10000×0.38%×12456元。但要是没注意续期条款,分18期的话总费用直接飙升到10000×(0.38%×12+0.75%×6)456+450906元。

对比自己分期的话,标准费率0.6%分12期总共720元。虽然看起来单期费率高,但胜在没有隐形消费。这里头的关键就是,咱们得根据自己的实际还款能力来选择,千万别被前期的低费率迷了眼。

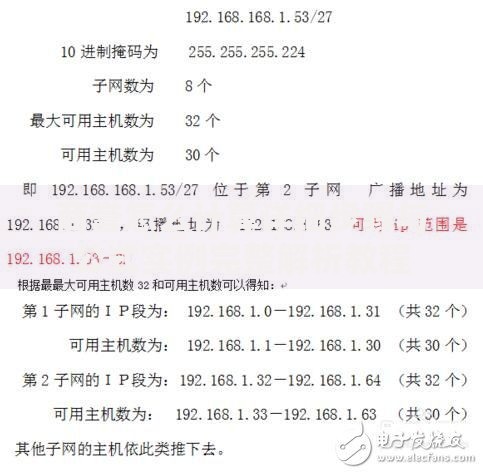

上图为网友分享

最近我有个闺蜜就吃了闷亏,她办了银行邀请的分期,结果发现每期账单里除了分期手续费,还莫名其妙多了个"账户管理费"。打电话去问客服,人家说这是分期业务的配套服务费,合同里用小字写着呢。所以啊,咱们在办理前一定要把所有收费项目问个底朝天。

说到底,银行邀请分期和自己分期的区别,就像网购时的限时折扣和常规促销。要是你正好手头紧,又确定能在优惠期内还清,那受邀分期确实能省点银子。但要是还款周期长,或者未来收入不确定,还是自己申请标准分期更稳妥。

最后给大家提个醒,现在很多银行APP都有分期计算器功能,不妨在办理前把两种方式的总费用都算清楚。记住,理财的核心不是占便宜,而是控制风险。下次再接到银行分期邀请电话时,不妨先深呼吸三次,把本文说的这些要点在脑子里过一遍,保准你能做出最明智的选择。

发表评论

暂时没有评论,来抢沙发吧~