最近有朋友跟我吐槽,说自己的贷款突然被冻结了,急得像热锅上的蚂蚁。其实啊,这种情况还挺常见的,可能是资料问题、还款异常,或者系统抽风。今天咱们就来唠唠,贷款冻结了到底该咋整?先别急着慌,冷静下来想想:最近有没有漏接银行电话?还款是不是晚过几天?有时候问题就藏在细节里。下面我会分步骤教大家怎么应对,还会分享些避免二次冻结的小窍门,记得看到最后哦!

遇到贷款冻结,很多人第一反应就是打电话骂客服(别问我怎么知道的)。但说真的,先查原因比发泄情绪管用多了。上次我表弟就因为换了手机号没通知银行,结果贷款被当成异常操作冻结了。常见原因大概有这几种:

要是自己实在摸不着头脑,可以直接登录APP查通知记录。有次我同事发现冻结通知藏在消息栏第三页,差点就错过了重要信息。

知道原因后,咱们得对症下药。这里分三种情况来说说:

比如身份证到期这种,现在很多银行支持线上更新。上周我刚帮老妈操作过,在APP里找到"证件维护"入口,拍新身份证正反面,刷脸认证就搞定了。不过要注意,有的平台要求工作证明或收入流水,这时候得准备好近三个月的工资条或者电子税单。

这种情况比较麻烦,但也不是没救。首先把欠款连本带利还清,然后主动联系客服说明情况。我有个朋友靠这招成功解冻:他特意强调疫情期间收入减少,还附上了公司开的停工证明,最后平台给开了绿色通道。

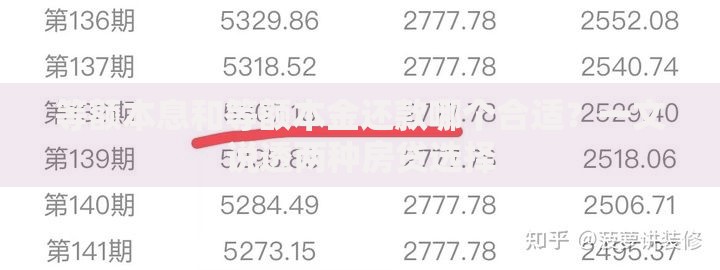

上图为网友分享

要是因为转账太频繁被冻,可以准备这些材料:交易合同、资金来源说明、对方账户信息。记得态度要好,客服也是按规章办事的。上次我急着买房筹首付,一天转了五笔款,结果卡被冻了。后来带着购房合同去银行,客户经理还教我以后大额转账前最好先报备。

好不容易解冻了,可别又踩坑!这里划几个重点:

有次我忘了更新居住地址,结果银行联系不上我,差点又出幺蛾子。现在学乖了,每年1月定时检查所有账户资料。

与其等冻结了再解决,不如平时做好预防。这里说几个大家容易忽略的点:

1. 别频繁查额度:每次点"查看可贷金额"都会留下查询记录,银行会觉得你很缺钱。有个做生意的朋友,两个月查了8次额度,结果信用分咔咔往下掉。

上图为网友分享

2. 保留20%额度不用:就算给你10万额度,最好只用8万。这样既能应急,又让平台觉得你有节制。我试过把信用卡额度调低,结果反而提额了,你说神不神奇?

3. 绑定工资卡自动还款:设置个还款日前3天自动划账,再开短信提醒,双保险不怕忘。上次出差差点错过还款,幸亏设了自动扣款,省了200多违约金。

遇到这些棘手情况该怎么办?给大家支几招:

案例1:疫情期间失业导致逾期

先联系平台说明情况,很多机构有延期还款政策。带上离职证明、求职记录,甚至可以申请利息减免。我表姐去年就这么操作的,不仅解冻了贷款,还免了三个月利息。

案例2:帮别人担保被牵连

这就得找主贷人协商了,必要时走法律途径。有个读者帮亲戚担保,结果对方跑路了。他带着担保合同找律师,最后通过资产保全避免了损失。

上图为网友分享

很多人不知道,银行冻结贷款其实是个动态平衡的过程。他们既要防范风险,又不想失去优质客户。有次跟风控部门的朋友聊天,他说系统每天会给客户打分,低于60分就触发预警。所以咱们平时保持良好记录,关键时刻能救命。

还有个冷知识:周四下午申请解冻通过率更高!因为银行周四周五要冲业绩,审核会比平时宽松些。当然这个不是百分百准,但多个机会总没错嘛。

总之,贷款冻结不是世界末日,关键是保持冷静、积极应对。记住咱们今天说的这些方法,平时多注意信用维护,遇到问题按照步骤处理。如果实在搞不定,找个懂行的朋友帮忙看看,或者咨询专业机构。希望大家都能顺利解决资金问题,记得按时还款哦!

发表评论

暂时没有评论,来抢沙发吧~