征信记录受损后能否实现财富积累,是众多信用不良者关注的焦点问题。本文深入剖析征信黑名单对经济行为的影响边界,系统梳理信用修复的合法路径,并揭示在征信受限情况下可行的创业方向、融资渠道及资产增值策略,为信用受损群体提供切实可行的翻身指南。

信用修复需遵循"三阶递进法则":首先通过央行征信中心获取完整信用报告,精确识别不良记录类型。对于非恶意逾期,可依据《征信业管理条例》第25条向金融机构提出异议申诉,需准备工资流水、住院证明等佐证材料。对于已核实的真实违约,需采取三步清偿策略:优先处理大额呆账→消除循环利息→协商还款减免。重点注意:与银行达成分期协议后,要求出具《征信异议处理确认函》,可缩短修复周期。

特殊情形处理需掌握法律条款边界:信用卡逾期超5万可能触及《刑法》196条,此时应主动与银行达成还款计划规避刑责。网贷平台违规操作导致的征信问题,可依据《网络安全法》第41条主张权益。修复过程中需警惕三类诈骗陷阱:虚假征信修复机构、非法数据清洗服务、二次征信伤害操作。

当传统融资渠道受限时,可选择零征信核查的实体项目:

运营需把握现金流管控三原则:预付款比例不低于30%、账期控制在15日内、保留20%应急准备金。建议采用个体户注册,避免触发企业征信审查。

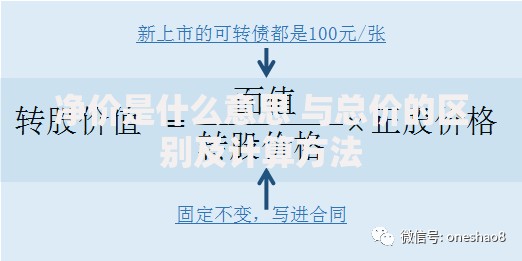

上图为网友分享

典当融资体系:汽车质押可获得评估价60%资金,黄金首饰按当日牌价80%折现。重点选择具备商务部颁发《典当经营许可证》的机构,综合费率需控制在4.7%月息以内。

供应链金融工具:对从事商贸流通者,可运用应收账款质押融资。与核心企业签订《供应链金融服务协议》,通过电子商业汇票系统实现资金流转,年化成本约9-12%。

农村产权抵押试点:在284个农村改革试验区,承包地经营权、林权可抵押贷款。需办理他项权证登记,单户授信额度可达评估值50%,利率执行LPR+150BP标准。

构建非信用依赖型资产组合:

特别注意:所有投资需保留资金流水凭证,单项目配置不超过总资产30%,建立风险对冲机制。

征信修复过程中需警惕三大法律红线:

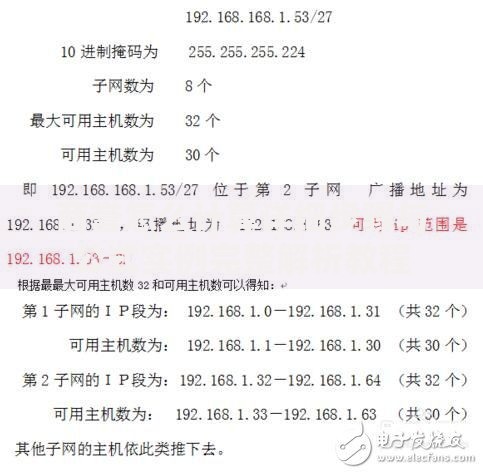

上图为网友分享

建议建立法律防火墙机制:重大经济合同需经公证处见证、资金往来采用银行转账、商业合作保留书面协议。涉及大额交易时,应聘请律师做合规审查。

案例A:张某因生意失败导致征信逾期38个月,通过承包市政绿化养护项目,三年累计获得政府采购订单760万元。关键操作:注册个体工商户、采用设备租赁模式、申请政策性创业补贴。

案例B:王某信用卡逾期金额超15万,转型做二手奢侈品鉴定师,搭建B2B交易平台,年撮合交易额突破3000万。核心策略:聚焦细分领域、运用第三方支付结算、建立行业认证体系。

案例C:李某被列入失信被执行人名单后,通过农村土地流转种植中药材,采用"合作社+农户"模式,实现年净利润180万元。成功要素:利用政策扶持资金、建立农产品溯源系统、开发药食同源产品线。

发表评论

暂时没有评论,来抢沙发吧~