说到2020年的香港贷款利率啊,那可真是充满戏剧性的一年。疫情冲击、美联储疯狂放水、本地经济坐过山车…这些因素搅在一起,让当时的贷款利率像被风吹动的风筝线,忽上忽下让人摸不着头脑。现在回头看看,可能很多人会好奇,当时的低息环境还能持续多久?银行那些让人眼花缭乱的优惠利率背后藏着什么门道?咱们今天就掰开揉碎了聊聊这事儿,顺便分析下未来可能的变化轨迹,给正在考虑贷款的朋友们支支招。

记得2020年初那会儿,香港各大银行的最优惠利率普遍在5%上下浮动。谁也没想到,3月份美联储突然宣布降息到零,这波操作直接把香港的银行同业拆息(HIBOR)压到历史低位。有数据显示,当时3个月期的HIBOR一度跌破0.3%,创下近十年新低。

不过有意思的是,虽然市场利率走低,但普通市民能接触到的按揭利率并没有同步下调。那时候很多银行的H按(HIBOR挂钩按揭)计划,实际利率还在2.5%左右徘徊。这种批发价跌、零售价稳的怪现象,其实跟香港特殊的利率传导机制有关——毕竟银行要考虑资金成本、风险溢价这些现实问题。

要说影响香港贷款利率的几大因素,首当其冲的就是美联储的政策走向。毕竟港币和美元挂钩,这就像给香港的利率体系装了根隐形绳索。不过啊,本地银行的资金池深度、楼市冷暖、还有金管局的监管措施,这些都在暗地里较着劲呢。

上图为网友分享

就拿2020年来说,虽然全球都在放水,但香港的存款总量反而增加了5.2%。这背后既有避险资金涌入,也有企业囤积现金应对危机。银行手头钱多了,自然就有底气压低贷款利率来抢客户。不过这种好日子能持续多久,当时谁也不敢打包票。

还有个容易被忽略的点,就是转按市场的活跃度。那年很多业主趁着低利率环境转按揭,光是上半年转按金额就同比暴增42%。银行为了留住这些优质客户,不得不把优惠条件越放越宽,结果反过来又压低了整体利率水平。

低利率这把双刃剑,在楼市表现上体现得最明显。2020年下半年,二手楼成交量突然报复性反弹,不少地区的房价逆势上涨。有中介朋友跟我吐槽,说当时看房的人多得像超市抢特价鸡蛋,银行按揭部的同事加班加到怀疑人生。

不过中小企业就没这么幸运了。虽然名义利率低,但银行的风控门槛悄悄提高了。很多餐饮、零售业老板抱怨,说申请中小企业贷款比疫情前困难得多。这种旱的旱死,涝的涝死的现象,其实暴露了金融系统风险偏好的结构性变化。

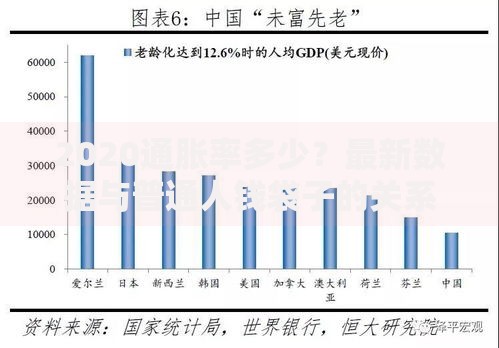

上图为网友分享

某位不愿具名的银行经理透露:"我们内部把客户分成三六九等,公务员、专业人士能拿到H+1.3%,普通打工族可能就要H+1.5%起步。"

现在回头看,2020年的低息环境确实是个特殊时期的产物。展望未来几年,有这几个关键变量值得关注:

特别是最近出现的虚拟银行搅局者,他们用科技手段降低运营成本,推出的存款利率比传统银行高出近1个百分点。这种鲶鱼效应如果持续发酵,可能会倒逼整个行业重新调整利率定价策略。

不过话说回来,利率市场从来都不是单边走势。就像2020年那样,有时候明明该涨的趋势,硬是被各种突发事件带偏方向。所以咱们普通老百姓啊,还是得学会动态调整财务规划,别把鸡蛋都放在一个篮子里。

最后给正在考虑贷款的朋友支几招:首先货比三家绝对不吃亏,现在手机银行都能直接比价;其次要关注银行的利率锁定期条款,别被前两年的优惠利率晃了眼;最重要的是量力而行,别让月供压力影响生活质量。

上图为网友分享

记得有次陪朋友去银行办按揭,客户经理拿着计算器噼里啪啦一通算,最后冒出一句:"按这个利率,供三十年比租房子划算哦!"我当时就心想,这话听着耳熟,2008年金融危机前好像也有人这么说过…所以说到底,理性评估风险才是应对利率波动的终极法宝。

发表评论

暂时没有评论,来抢沙发吧~