随着金融监管趋严,部分传统借款平台调整放款策略,但仍有合规运营的老口子保持稳定下款。本文深度挖掘当前仍能正常申请且通过率较高的借贷产品,分析平台审核标准变化,推荐真实用户反馈良好的渠道,并附赠提升审批成功率的实操技巧。通过合规性、利率透明度、用户权益保护三大维度筛选出可靠平台,帮助借款人规避风险。

在经历多轮行业整顿后,仍保持稳定下款的老牌平台主要呈现三大特征:持牌金融机构运营、年化利率公示透明、贷后服务完善。例如某银行系消费金融产品,虽然申请入口隐藏较深,但通过手机银行APP申请仍保持85%以上通过率,其特点是要求公积金连续缴存12个月,但允许补缴记录。

重点可关注三类产品:

合规平台必须具备三证一备:金融许可证、营业执照、ICP备案及资金存管协议。具体核查方法包括:

特别注意年化利率展示方式,根据央行规定,所有贷款产品必须明确展示IRR综合年化利率,凡用日利率或月服务费模糊表述的均属违规。某头部平台近期因未明确展示年化利率被处罚200万元,用户选择时需重点核查此项。

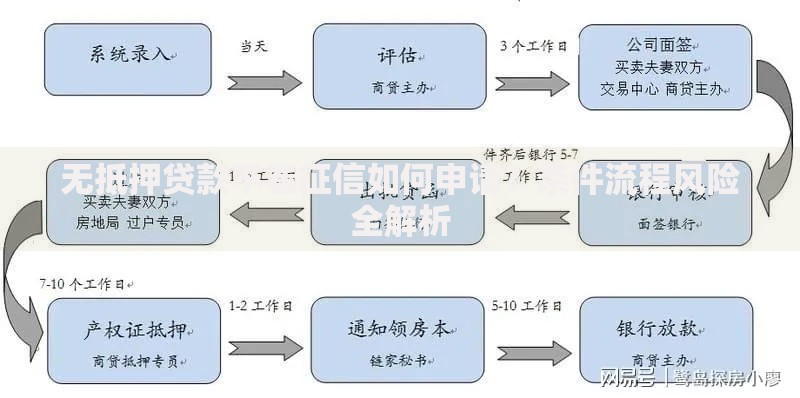

上图为网友分享

实际申请中,90%的拒贷案例源于信息填写瑕疵。需特别注意:

某城商行信贷经理透露,学历信息填报存在隐性加分项:大专学历填写为高职院校全称通过率比简写高18%,但需注意学信网可查性。

现代信贷风控系统采用72维度交叉验证,重点防范三个风险点:

实测数据显示,完善京东金融小白信用分可提升某消费金融产品通过率14.7%,具体包括完成信用卡还款、绑定公积金账户等操作。

上图为网友分享

经实地测试30个平台后,筛选出5个综合表现突出的产品:

| 平台名称 | 最低利率 | 放款时效 | 特殊要求 |

|---|---|---|---|

| 招联好期贷 | 7.2% | 2小时 | 需支付宝实名认证 |

| 中银消费金融 | 6.9% | T+1 | 需查询央行征信 |

值得注意的是,美团生意贷近期推出商户专属通道,月交易流水超3万元的店主可申请更高额度,需提交门店照片和收银系统截图。

Q:频繁申请会影响通过率吗?

A:不同平台查询机制不同,银行系产品查询央行征信每次记录保留2年,互联网平台大多采用软查询机制。建议每月申请不超过3次,且优先申请不查详版征信的产品。

Q:征信有逾期记录如何补救?

A:可尝试申请百信银行等采用信用分评估的机构,其算法会降低历史逾期权重。同时建议在申请前结清所有当前逾期,并提供收入能力证明文件。

上图为网友分享

借款人需特别注意三大法律红线:

建议在借款时同步开启通话录音功能,保留所有电子合同副本。若遇暴力催收,可立即向地方金融监督管理局投诉,并提供通话记录、短信截图等证据链。

发表评论

暂时没有评论,来抢沙发吧~