说到商业银行的盈利模式啊,可能很多人第一反应就是“吃利息差”——毕竟存贷款业务看着挺直白的。不过你要是真这么想,那可就把银行想简单了!其实现在的商业银行早就像八爪鱼似的,触角伸向各种赚钱路子。比如说吧,除了最基础的存贷利差,中间业务现在越来越吃香,像代销基金、托管服务这些,赚的都是轻资产的“聪明钱”。当然啦,银行也不是稳赚不赔,这两年经济波动大,怎么平衡收益和风险就成了关键课题。咱们今天就掰开了揉碎了聊聊,银行到底是怎么把“钱生钱”玩出花的。

利息差确实是商业银行最基础的盈利来源,这个大家都知道。比如去年有个数据说,六大行的净利息收入占总营收比重还在60%以上。不过啊,这里有个问题——存款利率市场化之后,银行揽储成本越来越高。前阵子我家楼下银行的客户经理小王还跟我吐槽,说现在拉存款比追女朋友还难,客户动不动就要比较各家利率。

不过有意思的是,有些城商行这两年搞起了“特色化经营”。比如浙江某银行专注做跨境电商金融服务,把传统存贷款和跨境结算打包成套餐,这招确实挺聪明的。

要说现在银行最上心的,还得数中间业务。为啥呢?因为这类业务不占用资本金啊!举个身边的例子,去年我表姐买基金就是在手机银行直接下单的,银行光代销手续费就赚了1.5%。这可比放贷轻松多了,既不用操心坏账,又能赚服务费。

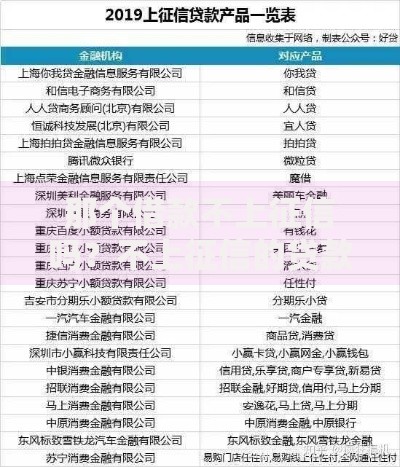

上图为网友分享

不过中间业务也不是躺着赚钱,现在各家银行的财富管理业务都卷得不行。上周我去银行办事,理财经理拉着我讲了半小时资产配置,从国债讲到REITs,恨不得把产品说明书贴我脑门上。这种时候啊,专业能力和客户信任度就成了核心竞争力。

可能很多人不知道,商业银行其实也有自己的“小金库”。根据最新财报,某股份制银行的金融市场业务收入已经占到总营收的18%。他们怎么操作的呢?简单来说就是:

不过这里头风险可不小,去年某银行就因为在美债投资上判断失误,导致季度利润直接腰斩。所以现在监管对商业银行的投资范围和杠杆比例都卡得很死,生怕再出什么幺蛾子。

说到创新,现在银行可真是“既要又要”。既要搞数字化转型,又怕步子太大扯着蛋。就拿最近火热的数字人民币来说吧,某大行光是系统升级就花了十几个亿,可具体怎么盈利还在摸索阶段。

上图为网友分享

不过也有玩得转的,比如某互联网银行靠着大数据风控,把小额信贷的不良率控制在1%以下。他们的秘诀是什么?据内部朋友透露,光是风控模型就迭代了200多个版本,连用户点外卖的频率都算进评估体系了。

说到底,商业银行盈利模式能不能持续,关键看风险定价能力。就像开餐馆的得控制好食材成本,银行也得精确计算每笔业务的风险溢价。比如做小微企业贷款,既要考虑行业周期,又要评估老板的信用记录,有时候还得看看企业上下游的稳定性。

有个真实的案例特别有意思:某农商行给养殖户放贷,竟然在合同里约定必须给每头牛买保险。这种风险转移机制看似增加了成本,实际上把坏账率压低了3个百分点,你说这算不算智慧?

站在当下这个时点看,商业银行的盈利模式转型已经走到深水区。传统业务要守住基本盘,创新业务要敢闯敢试,中间业务要做出特色,投资业务要把握节奏。最关键的还是那句话——既要低头赚钱,也要抬头看路。

上图为网友分享

就像有位银行行长说的:“我们现在每天醒来都要问自己三个问题:客户真正需要什么?监管允许我们做什么?竞争对手还没想到什么?”这三个问题,或许正是商业银行盈利模式持续进化的核心密码。

发表评论

暂时没有评论,来抢沙发吧~