最近好多朋友在问组合贷到底怎么操作,说银行给的流程图看得头晕眼花。其实组合贷流程就像拼积木,把公积金贷款和商业贷款这两块"积木"拼在一起用。今天咱们就用人话聊聊这事,从准备材料到银行放款,中间可能会遇到哪些"坑",还有怎么避开那些容易让人血压升高的麻烦环节。对了,记得提前准备好收入证明和征信报告,这两样可是敲门砖哦!

说到组合贷流程,得先弄明白它的基本逻辑。简单来说就是当你公积金贷款额度不够的时候,用商业贷款补足差额。举个栗子,张三想贷200万买房,但公积金最多只能批120万,剩下80万就得靠商业贷款来凑。这种玩法最大好处就是利息能省一点是一点,毕竟公积金利率比商贷低不少。

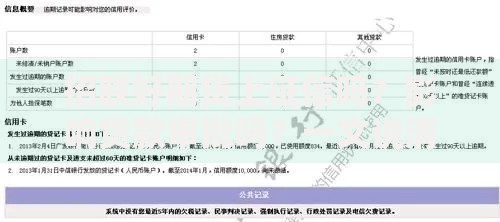

这里特别提醒下,很多人在组合贷流程里栽在征信报告上。上个月有个朋友因为忘了去年有张信用卡欠了50块没还,结果被银行打回来重新补材料。建议大家提前2个月自查征信,发现问题还能及时补救。

现在进入组合贷流程的核心环节,咱们分步骤慢慢说。首先要去公积金管理中心做资格预审,这一步很多人会跳过,结果后面卡住更耽误时间。工作人员会给你算个初步额度,这时候心里就有底了。

接下来要和开发商签正式合同,这里有个小技巧:记得在补充条款里加上"若贷款未通过审批,可无责退房"。去年楼市波动大的时候,不少买家就靠这行字保住了定金。

上图为网友分享

然后就是往银行跑材料的重头戏了,要同时提交公积金和商贷两套申请。这时候你会发现要填的表比高考答题卡还多,建议大家带支好写的笔,现场填表时最好拍照留底。有个妹子上次把收入数字填错位数,差点被当成骗贷的。

材料交上去之后,组合贷流程就进入最磨人的等待期。一般来说,公积金中心审核要15个工作日,商业银行这边快的话7天就能出结果。这期间银行可能会打电话到单位核实情况,所以提前跟人事打好招呼很重要。

审核通过后要去签借款合同,这里要特别注意利率条款和提前还款规定。有些银行的商贷部分会玩文字游戏,比如写着"基准利率浮动",却不说明具体浮动比例。遇到这种情况一定要当场问清楚,别不好意思开口。

当收到放款短信时先别急着庆祝,组合贷流程还有个容易忽略的收尾环节——要同时关注两个还款账户。公积金部分通常每月自动划扣,但商贷部分可能需要手动操作。建议绑定工资卡设置自动还款,避免因为忘记还款影响征信。

另外要记得每年提取公积金还贷,现在很多城市开通了线上办理渠道。不过听说有些地方的系统时不时抽风,还是建议工作日白天操作比较保险。要是遇到系统故障,直接打12329热线比干等强。

说到二手房评估价这个事,最近有个案例特别典型。李姐看中套挂牌价300万的房子,结果银行评估只认280万,这下组合贷流程直接卡壳。最后还是房东降价到285万才解决,所以买房前最好先找中介打听下小区评估价。

如果遇到组合贷流程中的意外状况,比如换工作导致公积金断缴,或者单位突然裁员,这时候要主动联系银行说明情况。有些银行允许提供兼职收入证明,或者用存款证明补充资质。千万别玩消失,银行最怕失联的客户。

还有个冷知识:部分城市支持"商转组合贷",就是说先把商贷还清,再重新申请组合贷。虽然操作麻烦,但长远来看能省不少利息。不过要额外支付评估费、担保费这些成本,得自己算笔经济账。

总之组合贷流程就像升级打怪,每个环节都可能跳出小boss。关键是多问多确认,准备好Plan B。现在很多银行开通了线上进度查询,建议每周至少查两次,及时掌握审批动态。最后祝大家都能顺利过关,早日住进心仪的房子!

发表评论

暂时没有评论,来抢沙发吧~