本文深度解析当前市场上审核宽松、下款率高的网贷产品,从平台资质、申请条件到风控逻辑全面剖析,帮助用户筛选真正易通过的借款渠道,同时揭示网贷使用中的常见陷阱与避坑指南,为不同信用状况的群体提供可行性方案。

核心特征集中体现在三大维度:首先在审核机制方面,这类平台普遍采用大数据风控模型而非传统征信核查,通过分析用户行为数据、消费记录等非结构化信息进行信用评估。例如部分平台会重点考察申请人的通讯录稳定性和社交关系网络,而非单纯依赖央行征信报告。

其次在产品设计上呈现小额分散特点,单笔借款额度多集中在500-5000元区间,借款周期以7-30天为主。这种设计既降低平台资金风险,又满足用户应急需求,典型代表如某些消费分期产品,通过限定资金用途(如电商购物)实现风险控制。

最后在技术接入层面,必下款平台普遍具备自动化审批系统,从申请到放款全程线上操作,部分平台甚至实现秒级放款。但需注意,此类平台往往利率浮动空间较大,年化利率可能达到24%-36%,用户在申请时需仔细核算资金成本。

资质核验四步法:首先要查验平台的金融牌照,通过银保监会官网查询其是否具备网络小贷牌照或消费金融牌照。其次审查资金存管情况,正规平台资金流转必须通过商业银行存管,可在APP内查看相关协议。

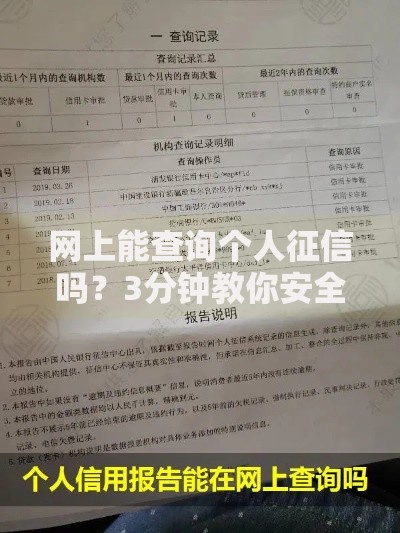

上图为网友分享

在利率透明度方面,需警惕那些以服务费、管理费名义变相收取高息的平台。根据监管要求,所有借贷成本必须折算为年化综合费率公示,若发现平台采用日利率、月利率等模糊表述,应提高警惕。

特别要注意隐私保护条款,重点查看平台是否明确说明数据使用范围。部分违规平台会要求过度授权通讯录访问权限,甚至强制开启位置信息,这类授权要求存在严重个人信息泄露风险。

对于征信存在瑕疵的申请人,可重点关注以下三类产品:首先是抵押类网贷,如手机回收、车辆估值等产品,通过设备折旧价值作为风控依据;其次是社交数据授信产品,通过分析微信、支付宝等平台的消费流水给予额度;最后是特定场景分期,如医疗美容、教育培训等场景化贷款。

但需特别注意,征信不良用户可能面临三重限制:一是额度压缩,最高借款额度可能降至正常用户的30%;二是费率上浮,年化利率普遍上浮5-8个百分点;三是还款周期缩短,最长借款期限可能限制在15天以内。建议此类用户优先选择持牌金融机构的次级贷款产品,避免陷入高利贷陷阱。

在校学生申请网贷需严格遵守监管红线,根据《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,正规平台必须落实第二还款来源核查。目前合规产品主要有两种模式:一是家长担保制,要求监护人对借款进行电子签章确认;二是定向消费贷款,资金直接支付给教育机构或实习企业。

推荐选择具备教育分期资质的平台,这类产品具有三大优势:

除表面可见的征信不良、收入不足等因素外,80%的拒贷源于数据画像偏差。具体表现为:设备指纹异常(频繁更换登录设备)、行为轨迹矛盾(夜间频繁申请贷款)、关联风险传导(社交圈存在逾期用户)等隐形风控规则。

建议申请前做好三项准备:首先进行数据清洗,解除与高风险号码的通讯录关联;其次建立良性数据轨迹,如定期使用支付功能、保持位置信息稳定;最后选择错峰申请,避免在月末、季度末等资金紧张时段集中申请。

基于下款成功率>85%的标准,精选三类优质平台:

发表评论

暂时没有评论,来抢沙发吧~