最近不少朋友在问,芝麻公约到底怎么退出啊?哎,这事儿说简单也不简单,毕竟涉及到信用分和协议条款。可能你会想,退出流程会不会很复杂?其实啊,只要掌握正确的方法,跟着步骤一步步来,还真没那么难!不过得提醒一句,退出前得先搞明白自己为啥要退,毕竟芝麻信用分关联了不少服务呢。下面我就把搜集到的信息整理成"人话版",帮你避坑又省心!

先说个真事儿,我同事小王上周急吼吼地要退出,结果发现花呗额度突然降了...所以啊,动手操作前可得想清楚这几个关键点:

好了,重点来了!退出步骤其实分线上线下两种方式。先说手机端操作,这个最方便:

不过啊,这里有个小细节要注意!系统会弹出个确认弹窗,写着"退出后将不再享受相关服务",这时候千万别手滑点太快。要是担心误操作,可以先把关联的租借服务都解绑了再操作。

收集问题的时候发现,大家最纠结的主要是这几个点:

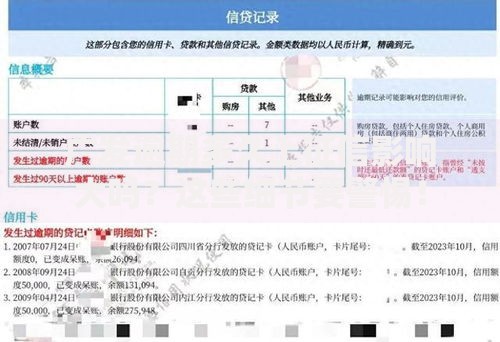

上图为网友分享

特别是那个重新加入的问题,有个网友吐槽说等了三个月才通过审核。所以啊,要是没特别必要,建议先别急着退,可以考虑调整授权范围嘛。

其实很多人不知道,除了直接退出,还有更灵活的处理方式。比如说:

1. 关闭单项授权:在信用管理页面,能单独关闭某个平台的查询权限

2. 调整信息更新频率:把自动更新改成手动触发

3. 联系客服冻结账户:适合暂时不需要信用服务的过渡期

我表姐就是用第三招,她买房贷款期间冻结了半年,既保护隐私又不影响大事。这可比直接退出划算多了!

最后说点实际的,退出后你会发现这些变化:

有个做自媒体的朋友算过账,退出后每年多花的押金都够买部新手机了。所以啊,决策前一定要权衡利弊,别光图一时痛快!

说到底,芝麻公约怎么退出这个问题,答案虽然简单,但背后的选择可不简单。信用体系就像张网,退出来容易,想再回去就得费点劲了。建议大家根据自身情况,选个最适合自己的方案。要是拿不准主意,也可以先试试关闭部分授权,给自己留条后路嘛!

发表评论

暂时没有评论,来抢沙发吧~