说到抵押期限,咱们普通人可能不太了解其中的门道。其实这就像买菜时挑保质期,选短了怕不够用,选长了又怕吃亏。最近发现很多人光顾着看贷款利率,却忽略了抵押期限这个关键因素。今天咱们就来唠唠,怎么根据手头资金、未来收入这些实际情况,避开那些藏在合同条款里的坑。特别是要注意,有些银行会在抵押期限的设置上玩文字游戏,稍不留神可能就会多付十几万利息呢!

记得去年帮朋友看房贷款时,银行经理拿着计算器啪啪一顿按:"20年和30年每月就差800块哦"。这话听着挺有道理对吧?但仔细想想,这就像分期买手机,看似月供少压力小,实际上总利息能差出个新手机钱。抵押期限越长,虽然月供压力小,但总还款金额就像滚雪球似的越滚越大。

有个真实案例:王先生选了30年抵押期限,结果发现前5年还的全是利息,本金根本没动。这时候才明白为啥银行总推荐长期贷款,敢情人家赚的就是时间差的钱啊!

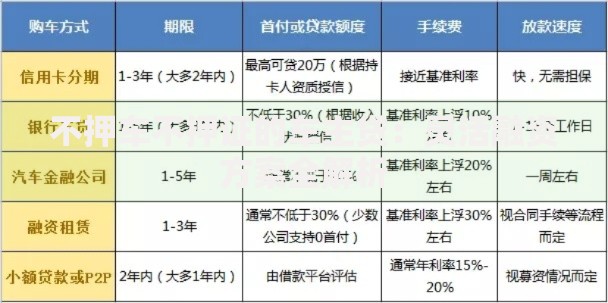

上图为网友分享

1. 提前还款违约金:有些银行嘴上说随时提前还款,真操作时才发现要交3%违约金。这就像网购时说好的七天无理由,退货时各种运费自理。

2. 利率浮动机制:签合同时是4.9%的优惠利率,但合同里藏着"根据央行基准利率调整"的小字。去年就有不少人因为基准利率上调,月供突然多了好几百。

3. 抵押物估值变化:特别是用商铺或厂房做抵押的朋友要注意,经济下行时抵押物可能贬值。这时候银行可能会要求追加抵押物或者提前还款,那真是哑巴吃黄连。

上图为网友分享

有个小窍门教给大家:在签合同前,要求银行提供不同抵押期限的还款明细表。把5年、10年、20年的方案平铺在桌面上对比,那些隐藏的利息差异立马现原形。

要是遇上突发状况还不上月供怎么办?千万别玩失踪!主动联系银行申请展期,现在很多银行都有抵押期限弹性调整服务。像疫情期间,就有银行推出"还息不还本"的临时政策,帮不少小微企业渡过了难关。

不过要注意,展期可不是白给的。通常会涉及重新评估抵押物、支付手续费这些流程。所以平时还是建议在抵押期限里预留点缓冲空间,别把时间卡得太死。

上图为网友分享

说到底,选抵押期限就像穿鞋子,合不合脚只有自己知道。既要考虑眼下能不能迈开步,也得想想未来跑不跑得动。多比较几家银行的方案,找个懂行的朋友帮忙看看合同条款,这些准备功夫做足了,才能既保住资金链又守住钱袋子不是?

发表评论

暂时没有评论,来抢沙发吧~