说到贷款30万,很多人第一反应是"门槛很高吧""会不会被坑啊"。其实从正规银行贷款没想象中那么难,只要搞懂银行的门道,避开那些暗藏的坑点,普通人也能顺利拿到这笔钱。今天就掰开揉碎了聊聊,怎么根据自己的情况选择合适的产品,需要准备哪些材料,还有千万别踩的几个雷区。咱们既要薅到银行的羊毛,也要守住自己的钱袋子!

想从银行借30万,得先过他们的"安检门"。银行最看重的就三样:信用记录、收入证明、抵押物。就像相亲要看对方人品、工作和房产,银行也得确认你有还钱的能力和诚意。

这时候可能有人会问:"我工资流水不够怎么办?"别急,可以把年终奖、公积金这些算进去。要是开公司的,记得把对公账户的流水也打出来,银行认这个。

银行要的材料看着多,其实就分三大块:身份证明、收入证明、资产证明。建议提前两周开始准备,别临时抱佛脚。

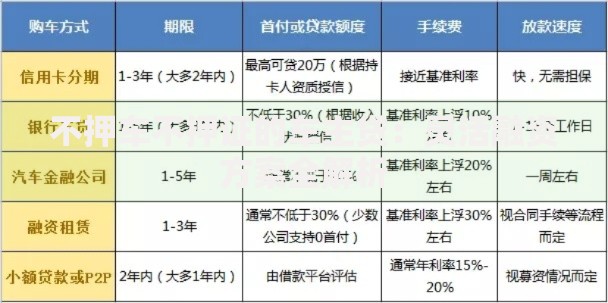

上图为网友分享

身份证、户口本这些基础材料不用多说。重点说说收入证明,现在银行查得严,假流水一查一个准。自由职业者可以用微信/支付宝年度账单,配合存款证明也能过关。有理财习惯的朋友,记得打印基金、股票的持仓记录,这可是加分项。

最容易被忽视的是辅助材料。比如你每个月交2000块公积金,这就是隐形收入啊!或者买了大额保单,也能当资产证明。把这些零碎材料凑起来,额度说不定还能往上提。

同样是借30万,不同银行差别可大了。国有大行利率低但门槛高,商业银行灵活但可能有附加费用。给大家列个对比表:

| 银行类型 | 年利率 | 放款速度 | 适合人群 |

|---|---|---|---|

| 国有银行 | 3.5%-5% | 7-15天 | 公务员/国企员工 |

| 股份制银行 | 4%-6% | 3-7天 | 私企白领 |

| 城商行 | 5%-8% | 1-3天 | 小微企业主 |

最近发现个新趋势,很多银行搞线上快贷。比如建行的"快e贷",30万额度手机就能申请,不过要注意这类产品多数是等额本息还款,总利息会比先息后本高些。

有个朋友就吃过亏,找了中介办贷款,结果被收了8%的服务费。其实银行都有客户经理,直接去网点咨询更靠谱。实在拿不准,可以先申请个小额贷款试试水。

如果是个体户,记得准备营业执照+经营流水。很多银行有针对小微企业的产品,像招行的"生意贷",用POS机流水就能申请。刚工作的小年轻也别慌,有些银行接受父母担保,不过要签连带责任协议。

最近有个客户用按揭房二次抵押贷出30万,利率才4.35%。但是要注意,房价下跌的话可能触发补保证金条款。建议大家优先选信用贷,毕竟不用押房子。

最后提醒下,拿到钱也别太high。做好还款计划表,留出应急资金。最好设置自动还款,避免忘记还款影响征信。记住,贷款是工具不是目的,关键要看这笔钱能不能帮你赚更多。

说到底,从正规银行贷款30万就是个技术活。摸清门道、备齐材料、选对产品,普通人也能轻松搞定。千万别被那些"秒批""黑户可办"的广告忽悠,走正道才是最稳的。把这些干货消化消化,相信你离30万贷款又近了一步!

发表评论

暂时没有评论,来抢沙发吧~