说到金融立法啊,很多人可能觉得离自己挺远的。其实咱们每天用的移动支付、买的银行理财,甚至是街边小店的贷款,背后都有金融立法的影子。说白了,它就是给金融市场定规矩的"裁判手册"。不过这些规矩到底管些啥呢?今天咱们就掰开了揉碎了聊聊,金融立法主要得盯着五个重要板块:从怎么管住金融机构别乱来,到保护咱们普通人的钱袋子,再到防范那些可能让整个市场翻船的"黑天鹅"事件,可都是它要操心的事儿。

大家可能不知道,银行开个网点、保险公司推个新产品,都不是拍脑门就能决定的。金融立法在这儿就像个严格的班主任,给各类金融机构划出了清晰的"活动范围"。比如咱们熟悉的《商业银行法》,就规定了银行吸收存款的门槛,还有放贷时风险控制的硬指标。前阵子某地方银行因为违规放贷被罚,其实就是触碰了这条高压线。

证券、保险行业也有自己的专属法规。拿《证券法》来说,它就像股市的交通规则,既管着上市公司怎么披露信息,也盯着券商别玩内幕交易的把戏。去年有个上市公司因为财报造假被重罚,就是证券法在背后撑腰。

现在各种金融产品五花八门,要是没有规矩早就乱套了。金融立法在这儿扮演着规则制定者的角色,重点管着三件事:

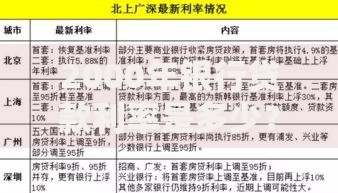

上图为网友分享

不过说起来容易做起来难,现在金融创新太快,有些新玩法立法都跟不上。就像前几年火过的P2P,等监管办法出来时,雷已经爆得差不多了。所以现在立法也开始讲究"预判式监管",提前给可能出现的风险打预防针。

这可能是咱们最关心的部分了。金融立法在这儿就像给消费者撑腰的"保护伞"。比如说《个人信息保护法》实施后,那些随便倒卖客户资料的银行,最高可能被罚全年营业额的5%。再比如理财纠纷的解决机制,现在有法规明确要求金融机构必须设立专门的投诉渠道。

不过现实中也存在执行不到位的情况。就像去年曝光的某银行泄露客户信息事件,虽然罚了款,但受害者的损失还是很难追回。所以新的金融立法草案里,据说要加入集体诉讼制度,让老百姓维权不再单打独斗。

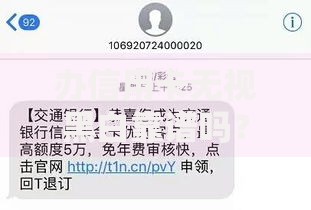

上图为网友分享

2008年金融危机给全世界上了惨痛的一课。现在的金融立法特别重视系统性风险防控,主要从三个层面着手:

不过最近国际局势动荡,新的风险点又冒出来了。像俄乌冲突导致的能源价格波动,就让很多大宗商品衍生品交易暴露风险。立法部门现在也在研究,怎么把这些地缘政治因素纳入监管框架。

随着人民币国际化进程加快,咱们的金融立法也要考虑国际接轨。比如跨境数据流动规则,既要符合国内的数据安全法,又不能影响正常的国际贸易。还有反洗钱领域的国际合作,现在通过CRS(共同申报准则)已经能自动交换金融账户信息。

上图为网友分享

不过文化差异带来的摩擦也不少。像我们的征信体系强调"正面激励",而欧美更侧重"负面惩戒"。如何在立法中体现中国特色,同时又能被国际社会接受,确实需要智慧。最近发布的《金融稳定法》征求意见稿里,就专门用了一章讲国际合作,可见重视程度。

说到这儿可能有人会问:这么多法规,普通老百姓需要都搞懂吗?其实不用!关键是要知道这些立法最终目的就两个:让金融市场别出大乱子,让咱们的钱别打水漂。下次再看到某金融机构被罚的新闻,你就知道这是金融立法在默默发挥作用啦。

发表评论

暂时没有评论,来抢沙发吧~