说到LPR基点啊,估计不少人心里都犯嘀咕——这玩意儿到底是怎么算出来的?其实吧,这个基点就跟咱们去菜市场买菜砍价似的,背后有一堆看得见看不见的因素在较劲。银行可不是随便拍脑袋定个数字,得看自家资金成本、琢磨市场行情,还要揣摩央妈的政策风向。今天咱们就掰开了揉碎了聊聊,LPR基点的定价门道到底藏在哪儿,顺便扒一扒那些能让你房贷少还几千块的小秘密。

先给迷糊的朋友科普下,LPR就像是银行贷款的"基准价",而基点就是在这个价格上加减的小零头。比如说现在5年期LPR是4.2%,要是银行给你加50个基点,实际利率就得飙到4.7%了。那这个加减幅度咋定的呢?这里头学问可大了去了。

记得去年有个朋友办房贷,两家银行给的基点居然差出20个点。为啥会有这种差距?后来打听才知道,其中一家刚完成季度放贷指标,暂时不着急拉客户,另一家正冲业绩呢,基点自然就放得低些。

别看基点就是个小数点后几位的变动,这里头的利益博弈可比菜市场砍价刺激多了。前阵子跟银行工作的老同学吃饭,他透露了个内幕——每逢月底季末,客户经理手里的基点浮动权限都会大些。这就像超市临期食品打折,银行也要冲业绩不是?

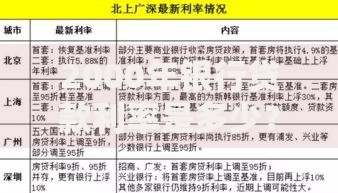

上图为网友分享

不过话说回来,普通老百姓怎么抓住这些机会呢?这里教大家个小窍门:多跑几家银行比价,别怕麻烦。特别是年底的时候,很多银行为了完成年度任务,基点优惠力度可能更大。我表姐去年12月办的贷款,硬是比11月申请的同事少了15个基点,三十年下来能省辆小汽车的钱。

虽说基点是能谈的,但也不是无底线的。最近听说有个哥们儿非要银行给到基准利率以下,结果被直接拉进风险客户名单。这里得提醒各位:

有个真实的案例,邻居王叔申请贷款时没注意合同里的"浮动加点"条款,结果LPR降了,他的基点反而涨了,月供不降反升。所以说啊,签合同前一定得把眼睛擦亮了,每个条款都要问清楚。

最近朋友圈总有人在传基点要大涨,吓得不少人急着去办贷款。要我说啊,这事得看三方面:经济恢复的油门踩得猛不猛、楼市这锅水烧得热不热,还有国际上的钱往哪儿流。上个月央行刚开完会,提到要"保持利率水平合理适度",这话里话外的意思,估计短期不会有太大波动。

上图为网友分享

不过话又说回来,手里有闲钱的倒是可以考虑提前还贷。现在不少银行开通了线上预约,操作起来方便得很。但要注意别把应急资金都搭进去,万一遇上个头疼脑热的,现金为王才是硬道理。

说到底,LPR基点就像天气预报,虽然能预测个大概,但真要出门还是得看实时情况。咱们普通老百姓能做的,就是多关注财经新闻,定期检查贷款合同,遇上合适的时机该出手时就出手。毕竟省到就是赚到,谁的钱都不是大风刮来的,您说是这个理儿不?

发表评论

暂时没有评论,来抢沙发吧~