最近有朋友问我,如果向银行贷40万,分10年还清的话,每个月大概要还多少钱呢?这个问题看起来简单,但实际算起来要考虑的因素还挺多的,比如利率高低、选等额本金还是等额本息、有没有提前还款的打算等等。今天咱们就掰开揉碎了聊一聊,不光要算出大概的还款数额,还要分享几个能帮你省下几万利息的实用技巧。对了,中间还会用实际案例演示不同情况下的区别,保证看完你就能自己算明白了!

说到贷款,首先得搞清楚银行的利率情况。现在市面上主流的房贷利率大概在3.25%到5.88%之间浮动,这个区间看着不大,但实际算下来差别可吓人。举个例子来说,同样是40万贷10年:

这里有个小窍门——各家银行的利率优惠政策经常变,特别是年底或者年初的时候。我表弟去年办贷款,本来谈好的4.9%,结果多等了半个月正好赶上银行冲业绩,直接降到4.6%,每月少还200多块呢。

银行主要提供两种还款方式,很多人到现在还分不清它们的区别:

拿40万贷款来说,假设利率是4.9%:

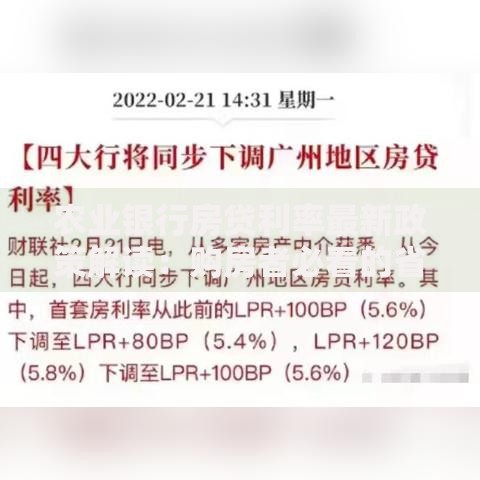

上图为网友分享

不过要注意啊,等额本金刚开始的月供压力确实大,差不多比等额本息多还700块呢。要是手头不宽裕,可别为了省利息硬选这个。

我同事小王去年买房刚好贷了40万,这里把他的实际情况分享给大家参考:

贷款金额:40万元

贷款期限:10年(120个月)

执行利率:LPR+30BP4.6%

选择方式:等额本息

用房贷计算器一算,每月要还4,157元。但实际操作中,银行还会收个贷款服务费,差不多是贷款金额的0.5%,也就是2,000块。这部分钱很多人会忽略,其实可以和银行经理砍价的,小王当时磨了半天给免了500块。

1. 提高首付比例:如果手头宽裕,哪怕多付5万本金,月供就能少300多

2. 缩短贷款期限:10年改8年的话,虽然月供增加400,总利息能省3万多

3. 关注LPR变动:每年1月1日调整利率,遇到降息周期能省不少

4. 提前还款技巧:建议在还款周期的前1/3时间段操作,比如10年贷款的话前3年还最划算

有朋友可能会问,要是中途想提前还款会不会亏?其实现在大部分银行都允许部分提前还款,而且没有违约金。比如还了3年后,手头有10万闲钱,提前还掉的话,后续利息能省下将近2万呢。

除了每月要还的本息,还有几个支出要注意:

• 评估费:房产评估价的0.1%-0.5%

• 抵押登记费:80-100元

• 保险费:贷款金额×0.1%×年限

• 公证费:200-500元不等

这些杂七杂八的费用加起来可能有三四千,不过现在很多银行会打包成"手续费"统一收取。记得签合同前一定要逐项问清楚,有些项目其实是可以减免的。

说到最后,到底40万贷10年每月还多少钱,给大家个参考范围吧:在目前的市场行情下,月供大概在3,900到4,500元之间波动。具体到每个人的情况,建议直接找银行的客户经理做详细测算,现在很多银行官网都有在线计算器,输入数字就能看到精确结果。

对了,最近听说有些地方性商业银行为了抢客户,搞出了"前三年只还利息"的优惠方案。这种产品虽然前期压力小,但后面几年的还款压力会骤增,建议大家根据自身收入预期谨慎选择。毕竟贷款这事,还是量力而行最稳妥啊!

发表评论

暂时没有评论,来抢沙发吧~