说到征信报告更新这事儿,可能很多人都不太清楚具体规律。其实啊,征信系统并不是实时更新的,各家银行上传数据的时间也不完全同步。一般来说,信用卡还款记录会在账单日后30天左右更新,而贷款信息可能会更快些。不过要注意的是,有些特殊情况会影响更新时间,比如碰上节假日或者系统维护啥的。今天咱们就来仔细唠唠这个事儿,把征信更新的门道给整明白。

先说说最常见的信用卡还款情况。假设你每个月15号是还款日,要是按时还清了,银行通常会在下个月15号前后把记录报给央行。不过这个时间可能有3-5天的浮动,毕竟各家银行的数据报送周期不太一样。

贷款方面更新就比较有意思了。像房贷这种长期贷款,银行一般会按月报送,而小额信用贷可能会采用T+1模式。我有个朋友上个月申请了某银行的消费贷,第二天就在征信报告里看到审批记录了,这速度确实让人意外。

上图为网友分享

去年我有个同事因为信用卡逾期上了征信,结果发现更新速度特别快。后来才搞清楚,逾期记录的报送优先级比正常还款高,有些银行遇到逾期情况会立即上传。这就像坐高铁和绿皮车的区别,你说气人不气人?

还有个容易踩的坑是账户注销。很多人以为销卡销户后征信会立即更新,其实不然。银行会在下个报送周期更新状态,这中间可能有1-2个月的空窗期。要是这时候去申请贷款,银行看到的还是未销户状态,可能影响审批结果。

说到查征信的频率,其实每年免费查询两次这个大家都知道。但要注意查询时间点,比如打算申请房贷前三个月,最好每个月查一次,掌握最新动态。不过别查太勤快,机构查询记录太多反而会影响评分。

最近发现个有意思的现象,有些第三方支付平台的信用分也开始影响征信了。虽然还没全面接入,但建议大家平时用这些平台时也要注意守约。毕竟现在是大数据时代,信用画像越来越立体了。

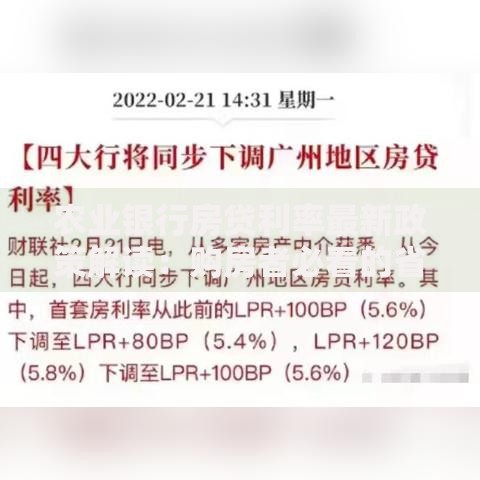

上图为网友分享

可能有人会问,那如果银行报送数据出错怎么办?这时候就要祭出征信异议申请这个法宝了。不过要注意时效性,发现问题得在20个工作日内提出,还要准备好相关证明材料。我去年帮亲戚处理过这类问题,前后折腾了两个月才解决。

还有个容易被忽略的点是授信额度。哪怕信用卡没激活,银行给的额度也会体现在征信里。所以申请信用卡要量力而行,别为了礼品随便办卡,结果搞出几十万的授信总额度,反而影响后续贷款审批。

最后提醒大家,遇到征信更新延迟别太焦虑。现在很多手机银行都能查简版征信,比跑银行方便多了。定期关注自己的信用状况,就像定期体检一样重要。毕竟在这个信用社会,良好的征信记录就是咱的隐形财富啊!

发表评论

暂时没有评论,来抢沙发吧~