最近想申请贷款,银行让我提供个人信用征信报告。这东西到底有啥用啊?为什么银行这么看重它?难道里面藏着什么秘密?我一边翻着手机查资料,一边嘀咕:“这报告不会是把我老底都揭了吧?”

仔细研究后发现,这份报告就像咱们的“经济体检报告”。它记录着咱们和银行、网贷平台打交道的历史,比如信用卡还款、房贷车贷这些。突然想起上次忘记还花呗的事,心里咯噔一下——该不会已经被记在小本本上了吧?

上图为网友分享

朋友小王的故事给我敲了警钟。他因为“连三累六”(连续3个月逾期或累计6次逾期)被拒贷,现在肠子都悔青了。还有几个要注意的:

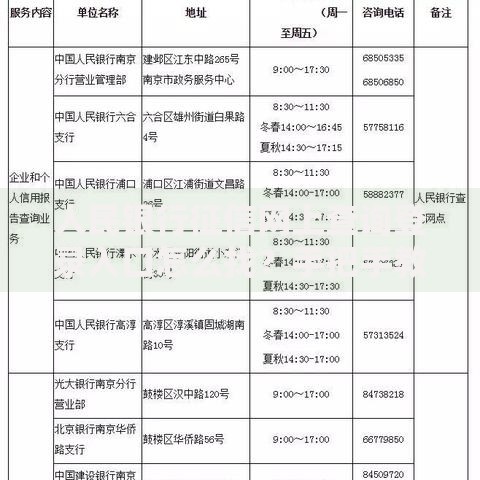

我按照官网教程试了试,发现查询渠道比想象中多:

线下银行网点:带着身份证就能打纸质版

线上查询:央行征信中心官网申请,验证过程有点麻烦但免费

看着自己的信用报告,突然发现信用卡额度使用率高达80%,这会不会影响评分?赶紧把大额消费分摊到不同卡...

如果真的出现逾期,千万别破罐子破摔!客服小姐姐教了我几招:

1. 立即还清欠款,从还清那天起算五年会自动更新记录

2. 保持其他账户完美还款记录,用新数据覆盖旧数据

3. 遇到特殊情况(比如疫情隔离)可以申请异议申诉

上图为网友分享

折腾完这一圈终于明白,个人信用征信报告就像个沉默的裁判,平时不声不响,关键时刻却能决定咱们能不能贷到款、办下卡。与其等要用的时候抓瞎,不如现在就去查查自己的信用状况。对了,记得把报告上的联系方式核对清楚,别让别人的欠费记录误伤自己!

发表评论

暂时没有评论,来抢沙发吧~